Unterschied zwischen der Analyse und der Interpretation des Jahresabschlusses

Schlüsselunterschied - Analyse im Vergleich zur Auslegung des Jahresabschlusses

Abschlussabschlüsse umfassen die Gewinn- und Verlustrechnung, die Bilanz, die Erklärung der Cashflows und eine Änderung des Eigenkapitals. Die Informationen in diesen Aussagen werden analysiert und interpretiert, um die Entscheidungsfindung zu erleichtern. Der Hauptunterschied zwischen der Analyse und der Interpretation des Jahresabschlusses besteht darin Analyse ist der Prozess der Überprüfung und Analyse des Jahresabschlusses eines Unternehmens, um bessere wirtschaftliche Entscheidungen zu treffen wohingegen Die Auslegung des Jahresabschlusses bezieht sich auf das Verständnis, was der Abschluss angibt. Die Interpretation des Jahresabschlusses wird durch Ratio -Analyse durchgeführt.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Analyse des Jahresabschlusses

3. Was ist die Auslegung des Jahresabschlusses

4. Seite an Seitenvergleich - Analyse gegen Interpretation des Jahresabschlusses

5. Zusammenfassung

Was ist Analyse des Jahresabschlusses?

Die Analyse des Jahresabschlusses ist der Prozess der Überprüfung und Untersuchung des Jahresabschlusses des Unternehmens, um bessere wirtschaftliche Entscheidungen zu treffen. Hier werden die Informationen zu Jahresabschlüssen eines Unternehmens mit denen der Vorjahre oder mit anderen ähnlichen Unternehmen verglichen.

Vergleich mit den Vorjahren

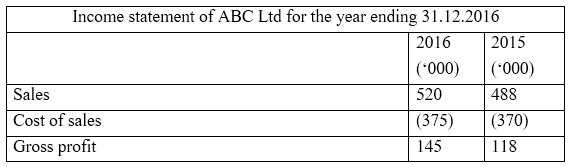

Es ist wichtig, dass ein Unternehmen kontinuierlich wächst. Um festzustellen, ob dies geschehen ist und wie es geschehen ist. Viele Unternehmen liefern die Ergebnisse des letzten Geschäftsjahres in einer Kolumne neben den Ergebnissen des laufenden Jahres zum einfachen Vergleich. Abschlüsse der öffentlichen Unternehmen sind leicht zu vergleichen, da ihre Vorbereitung einem Standardformat folgt.

Wenn Sie dies oben betrachten, können Benutzer der Erklärung deutlich erkennen, dass der Bruttogewinn von 2015 bis 2016 gestiegen ist.

Vergleich mit anderen Unternehmen

Dies wird als "Benchmarking" bezeichnet. Der Vergleich von Finanzinformationen mit Unternehmen in derselben Branche bringt viele Vorteile,. Diese ähnlichen Unternehmen sind häufig Konkurrenten. Daher kann sie mit dem Benchmarking analysiert werden. Die Ergebnisse dieser Übung sind effektiver, wenn Unternehmen ähnlicher Größe und ähnliches Produkt verglichen werden.

E.G. Coca-Cola und Pepsi, Boeing und Airbus

Was ist die Auslegung des Jahresabschlusses?

Die Auslegung des Jahresabschlusses bezieht sich auf das Verständnis, was der Abschluss angibt. Dies ist sehr wichtig, um die notwendigen zukünftigen Maßnahmen zu ergreifen, um sicherzustellen, dass die finanzielle Gesundheit des Unternehmens auf dem gewünschten Niveau bleibt. Die Interpretation von Finanzquoten erfolgt durch Ratio -Analyse.

Normalerweise wird die Ratio -Analyse am Ende des Finanzbuchhaltungszeitraums durchgeführt. Die Beträge im Jahresabschluss des Jahresends werden zur Berechnung von Verhältnissen verwendet. Finanzabrechnung des Jahresends gibt Informationen zu den Ergebnissen, die im Laufe des Jahres erzielt wurden. Diese sind zwar nützlich, sind jedoch hauptsächlich für die Präsentation und die regulatorischen Zwecke vorbereitet und haben wenig Wert darin, zu verstehen, was diese Informationen bedeutet und wie sie verwendet werden können, um Entscheidungen für die Zukunft zu treffen. Diese Einschränkungen werden durch Ratio -Analyse behandelt. Fortsetzung des obigen Beispiels,

E.G. Wie stark der Bruttogewinn aus dem Jahr 2015 gestiegen ist, kann mit der Bruttomarge -Quote (Umsatz/Bruttogewinn) berechnet werden. Die Bruttomarge für 2015 beträgt 24% und ist 2016 auf 28% gestiegen.

Es liefert eine Interpretation der berechneten Verhältnisse und je nachdem, ob das Ergebnis positiv oder negativ ist. Das Management kann entscheiden, welche Maßnahmen zur Verbesserung der Zukunft ergriffen werden sollen.

E.G. Das Verhältnis von Schulden zu Eigenkapital spiegelt die Finanzierungsstruktur des Unternehmens wider und spiegelt den Betrag der Schulden als Teil des Eigenkapitals wider. Dies sollte auf einer bestimmten Ebene aufrechterhalten werden; Wenn das Verhältnis zu hoch ist, zeigt dies an, dass das Unternehmen hauptsächlich durch Schulden finanziert wird, was sehr riskant ist. Andererseits ist die Finanzierung der Aktienfinanzierung kostspielig als Fremdfinanzierung, da die für Schulden gezahlten Zinsen steuerlich absetzbar sind. Je nach Verhältnis kann das Management entscheiden, wie die zukünftige Finanzierungsstruktur aussehen soll.

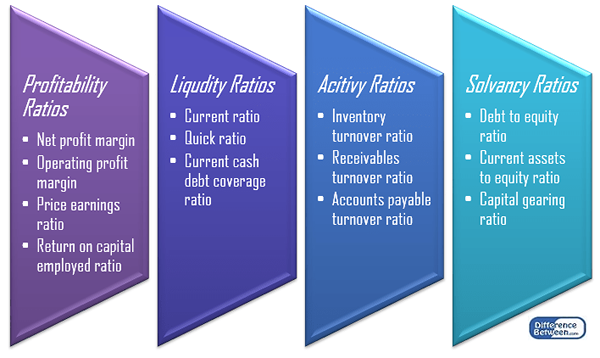

Es gibt 4 Hauptkategorien von Verhältnissen und für jede Kategorie werden eine Reihe von Verhältnissen berechnet. Einige der häufigsten Verhältnisse sind wie folgt.

Abbildung 1: Klassifizierung von Verhältnissen

Da die Verhältnisanalyse relativ zu Vergleiche der Ergebnisse hilft, ist die Größe des Unternehmens nicht als Problem in der Analyse. Die Berechnung von Verhältnissen basiert jedoch auf früheren Informationen, und manchmal sind die Aktionäre mehr besorgt darüber, Prognosen über die Zukunft zu erhalten.

Was ist der Unterschied zwischen der Analyse und der Interpretation des Jahresabschlusses?

Analyse gegen Auslegung des Jahresabschlusses | |

| Analyse ist der Prozess der Überprüfung und Analyse des Jahresabschlusses eines Unternehmens, um bessere wirtschaftliche Entscheidungen zu treffen. | Die Auslegung des Jahresabschlusses bezieht sich auf das Verständnis, was der Abschluss angibt. |

| Zweck | |

| Der Jahresabschluss wird analysiert, um zu verstehen, wie sich die Ergebnisse des aktuellen Zeitraums gegenüber dem vergangenen Zeitraum geändert haben. | Abschlüsse werden ausgelegt, um eine fundierte Entscheidungsfindung für zukünftige Leistung zu gewährleisten |

| Zeit | |

| Die Analyse des Jahresabschlusses ist im Vergleich zur Interpretation unkompliziert, und nehmen Sie somit relativ weniger Zeit in Anspruch. | Die Interpretation des Jahresabschlusses erfordert das Extrahieren und Untersuchungen und Auffinden von Beziehungen zwischen Informationen und somit zeitaufwändiger. |

Zusammenfassung - Analyse gegen Auslegung des Jahresabschlusses

Der zentrale Unterschied zwischen der Analyse und der Interpretation des Jahresabschlusses hängt davon ab, wo die Finanzinformationen verwendet werden, um die Ergebnisse mit früheren Perioden zu vergleichen (Analyse), oder ob sie für zukünftige Entscheidungsfindung verwendet werden, indem Sie verstehen, was durch die Ergebnisse angezeigt wird (Interpretation). Sowohl die Analyse als auch die Interpretation des Jahresabschlusses sind zeitaufwändig. Obwohl nützlich, ist der Hauptnachteil dieser beiden Übungen, dass sie sich zu sehr auf vergangene Ergebnisse konzentrieren, die nicht geändert werden können. Die meisten Stakeholder befassen sich mehr mit der zukünftigen Leistung und sehen daher möglicherweise keinen signifikanten Wert bei der Analyse und Auslegung von Abschlüssen.

Verweise

1. "Bilanzanalyse.Investopedia. N.P., 14. November. 2015. Netz. 19 Apr. 2017.

2. Peavler, Rosmarin. „Wie führen Sie eine finanzielle Erklärunganalyse durch??" Die Balance. N.P., N.D. Netz. 19 Apr. 2017.

3. „Finanzquoten und Analyse | Erläuterung | Accountingcoach.”Accountingcoach.com. N.P., N.D. Netz. 19 Apr. 2017.