Differenz zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung

Gewinn- und Verlustrechnung gegen Cashflow -Erklärung

Der Hauptunterschied zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung ist die Grundlage, mit der diese Aussagen erstellt werden. Für die Gewinn- und Verlustrechnung ist es die Abgrenzungsbasis, während es für das Cashflow -Konzept bloße Bargeldbasis ist. Gewinn- und Verlustrechnung und Cashflow -Erklärung sind zwei Arten von Abschlüssen. Die Gewinn- und Verlustrechnung liefert im Grunde genommen Informationen über die finanzielle Leistung eines Unternehmens für einen bestimmten Zeitraum in Bezug auf die Rentabilität. Somit befasst sich die Gewinn- und Verlustrechnung im Grunde genommen mit zwei Buchhaltungselementen, ich.e. Einnahmen und Ausgaben. Auf der anderen Seite stellt der Cashflow -Erklärung die Bewegungen in der finanziellen Position eines Unternehmens vor. Daher werden die Änderungen in bar und Bankguthaben eines Unternehmens während eines bestimmten Zeitraums berücksichtigt. Beide Aussagen müssen auf eine Weise vorbereitet werden.

Was ist Gewinn- und Verlustrechnung?

Dies ist alternativ als Gewinn- und Verlusterklärung, Ertragsbericht, Betriebserklärung usw. bekannt. Diese Aussage zählt im Grunde genommen Einkommen und Ausgaben in der Vergangenheit auf und zeigt den daraus resultierenden Gewinn oder Verlust einer Organisation über einen bestimmten Zeitraum. Die Gewinn- und Verlustrechnung wird auf der Grundlage der grundlegenden Rechnungslegungsgleichung (i) erstellt.e. Einnahmen = Einnahmen - Ausgaben) und das endgültige Ergebnis dieses Berichts bestimmt den Eigenkapitalsatz der Eigentümer für diesen gegebenen Zeitraum.

Weiterlesen

Was ist Cashflow -Erklärung?

Cashflow -Erklärung ist auch ein wichtiger Finanzbericht, der die Bewegungen in Cashflows (Zuflüsse und Abflüsse) eines Unternehmens über einen Zeitraum vorliegt. Es fasst zusammen und zeigt dann, wie sich die Bargeld- und Bankguthaben einer Organisation zwischen verschiedenen Arten von Aktivitäten bewegen, die Bargeld generieren und verwenden. Diese Aktivitäten werden als operative, investierende und finanzierende Aktivitäten identifiziert.

Weiterlesen

Ähnlichkeiten zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung

Es gibt einige Ähnlichkeiten zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung.

• Informationen, die sowohl Einkommen als auch Cashflow -Statements enthalten.

• Informationen beider Aussagen können verwendet werden, um die Wirksamkeit der Betriebsleistung einer Organisation zu messen.

• Beide Aussagen berücksichtigen Zuflüsse und Abflüsse, für die Gewinn- und Verlustrechnung sind es Einnahmen und für die Cashflow -Erklärung sind Bargeld- und Bankguthaben.

Was ist der Unterschied zwischen Gewinn- und Verlustrechnung und Cashflow -Erklärung??

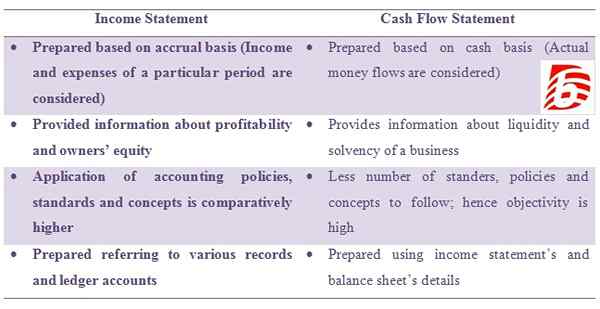

• Die Gewinn- und Verlustrechnung wird auf der Grundlage der Abgrenzungsbasis erstellt (Einnahmen und Ausgaben eines bestimmten Zeitraums werden berücksichtigt). Die Cashflow -Erklärung wird auf der Grundlage der Bargeldbasis erstellt (tatsächliche Geldströme werden berücksichtigt).

• Die Gewinn- und Verlustrechnung gibt Informationen über die Rentabilität und das Eigenkapital der Eigentümer. Cashflow -Erklärung enthält Informationen zu Liquidität und Solvenz eines Unternehmens.

• Die Gewinn- und Verlustrechnung ist eine Anwendung von Rechnungslegungsrichtlinien, und Standards und Konzepte sind vergleichsweise höher. Die Cashflow -Erklärung hat eine geringere Anzahl von Standards, Richtlinien und Konzepten, die folgen müssen. Daher ist seine Objektivität hoch.

• Die Gewinn- und Verlustrechtserklärung bezieht sich auf verschiedene Aufzeichnungen und Ledger -Konten. Die Cashflow -Erklärung wird unter Verwendung von Gewinn- und Verlustrechnung und Bilanzdetails erstellt.

Gewinn- und Verlusterklärung und Cashflow -Erklärung sind zwei wichtige Abschlüsse, die von verschiedenen Stakeholdern verwendet werden, um ihre wirtschaftlichen Entscheidungen zu treffen. Die Gewinn- und Verlustrechnung erfasst Einnahmen und Ausgaben eines Unternehmens, während die Cashflow -Erklärung Bewegungen in bar und Bankguthaben während eines bestimmten Zeitraums aufzeichnet.