Differenz zwischen Absorptionskostenzusammenhandlung und Aktivitätsbasis -Kosten

Schlüsselunterschiede - Absorptionskosten für Aktivitäten basierende Kosten

Die Kostenrechnung kann eine Reihe von Methoden anwenden, um Produkte für Produkte zuzuweisen, bei denen jeweils ihre eigenen Verdienste und Belegungen bestehen. Die Kosten sind ein wesentlicher Beitrag zur Entscheidung über die Verkaufspreise. Somit sollten die Kosten genau bestimmt werden. Absorptionskosten- und Aktivitätsbasierte Kosten sind zwei weit verbreitete Kosten für die Kosten. Der wichtigste Unterschied zwischen Absorptionskostenzusammenhandlung und Aktivitätsbasis besteht darin, dass während Die Absorptionskalkulation ist eine Möglichkeit, alle Kosten einzelner Produktionseinheiten zuzuweisen. Aktivitätsbasierte Kosten sind eine Möglichkeit, mehrere Kosten -Treiber zur Zuweisung von Kosten zu verwenden.

INHALT

1. Überblick und wichtiger Unterschied

2. Was kostet die Absorption

3. Was ist aktivitätsbasierte Kosten

4. Seite an Seitenvergleich - Absorptionskosten für Aktivitäten basierend

5. Zusammenfassung

Was kostet die Absorption?

Absorptionskalkierung ist a traditionelle Kosten System, das den einzelnen Produktionseinheiten Kosten zuweist. Es wird Kosten in Form von Material, Arbeitskräften und anderen Gemeinkosten entstehen und eine Reihe von Einheiten produzieren. Die entstandenen Gesamtkosten können durch die Anzahl der Einheiten geteilt werden, die zu den Produktionskosten erfolgen,. Die Absorptionskalkulation berücksichtigt sowohl feste als auch variable Kosten. Somit wird dieser Ansatz auch als 'bezeichnetvollständige Kosten''.

Dies unterscheidet sich von der anderen weit verbreiteten Kostenmethode, die als „variable Kosten“ bezeichnet wird und die nur direkte Kosten wie direktes Material, direkte Arbeit und direkte Gemeinkosten in einzelne Einheiten zuteilt. Bei variablen Kosten werden die Fixkosten als Zeitkosten angesehen und gig.

E.G. Betrachten Sie die folgenden Kosten für ABC Company.

| Direkte Materialkosten pro Einheit | $ 12 |

| Direkte Arbeitskosten pro Einheit | $ 20 |

| Variable Gemeinkosten pro Einheit | $ 18 |

| Gesamt variable Kosten pro Einheit | $ 50 |

| Overhead behoben | $ 155.300 |

| Fixes Overhead pro Einheit | $ 10 (gerundet) |

| Anzahl der produzierten Einheiten | $ 15.000 |

Nach den oben genannten Angaben betragen die Gesamtkosten pro Einheit 60 USD (50 USD+10 USD)

Dies ist eine unkomplizierte und einfache Methode zur Kostenzuweisung, aber einige Buchhaltungs- und Geschäftspraktiker fragen sich, ob ein solcher Ansatz genaue Finanzergebnisse erzielen kann. Einer der Hauptnachteile in herkömmlichen Kostensystemen wie Absorptionskosten oder variable Kosten erfolgt bei der Methode zur Zuweisung fester und variabler Gemeinkosten.

Gemeinkosten sind die Kosten, die nicht direkt auf die Produktionseinheiten zurückzuführen sind. Mit anderen Worten, diese sollten unabhängig von der Zunahme oder Abnahme der Produktionsniveaus anfallen. In der Absorption, die diese Gemeinkostenkosten kostet.

Was ist aktivitätsbasierte Kosten?

Aktivitätsbasierte Kosten, allgemein bezeichnet als als "ABC" -Methode, wird entwickelt, um die Einschränkungen herkömmlicher Kostensysteme wie Absorptionskosten zu überwinden, und ist ein relativ modernes Kostensystem. Dies ist ein Abzug von der Verwendung einer einzelnen Basis, um Gemeinkosten und Versuche, verschiedene Aktivitäten im Produktionsprozess zu identifizieren, und was die Kosten „treibt“. Daher konzentriert sich es darauf, "Kostenfahrer" abzuleiten. Anschließend werden die Gemeinkosten basierend auf der Aktivitätsnutzung und dem Kostenfahrer berechnet. Die folgenden Schritte sollten bei der Berechnung der Gemeinkosten mit ABC befolgt werden.

Schritt 1: Bestimmen Sie die wichtigsten Aktivitäten

Schritt 2: Bestimmen Sie einen Kosten -Treiber für jede Schlüsselaktivität

Schritt 3: Berechnen Sie die Kosten jeder wichtigen Aktivitätsgruppe

Schritt 4: Berechnen Sie die Kosten Treiber-/Allokationsrate für jede Aktivität, indem Sie die Aktivitätskosten in die Allokationsbasis teilen

Schritt 5: Zuordnungskosten für jedes Kostenobjekt über Zuweisungsraten zuweisen

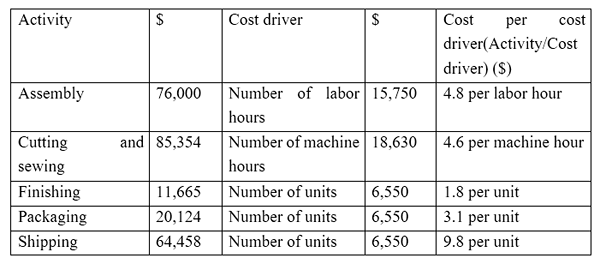

E.G. Z ist ein Kleidungshersteller und entsteht die folgenden Aktivitäten und Kosten (Schritte 1, 2 und 3 im ABC -Prozess)

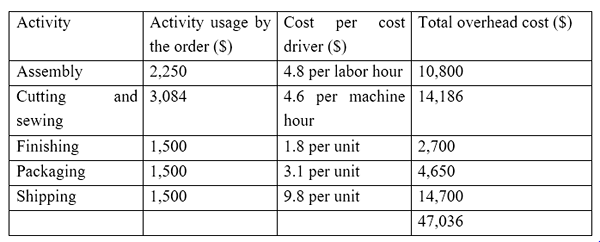

Z erhält eine Bestellung zum Herstellen und Versand von 1.500 Kleidungsstücken. Die Gemeinkosten für diese bestimmte Bestellung können wie unten berechnet werden. (Schritte 4 und 5 im ABS -Prozess)

Nehmen Sie die folgenden direkten Kosten für die Bestellung an; Somit die Gesamtkosten (einschließlich Gemeinkosten von 47.036 USD)

Direktes Material $ 55.653

Direkte Arbeit 39.745 USD

Gemeinkosten $ 47.036

Insgesamt 142.434 USD

Die Verwendung mehrerer Grundlagen zur Zuweisung von Kosten erleichtert eine genauere Kostenzuweisung, die letztendlich zu einer besseren Kostenkontrolle und einer besseren Entscheidungsfindung führt. Die Verwendung der gleichen Kostenbasis für alle Aktivitäten ist weniger genau und nicht gerechtfertigt.

E.G. Wenn im obigen Beispiel die Versandkosten basierend auf der Anzahl der Arbeitseinheiten zugewiesen werden, ist dies nicht gerechtfertigt, da sie nicht arbeitsintensiv sind und die Versandkosten auf der Anzahl der Versandeinheiten basieren.

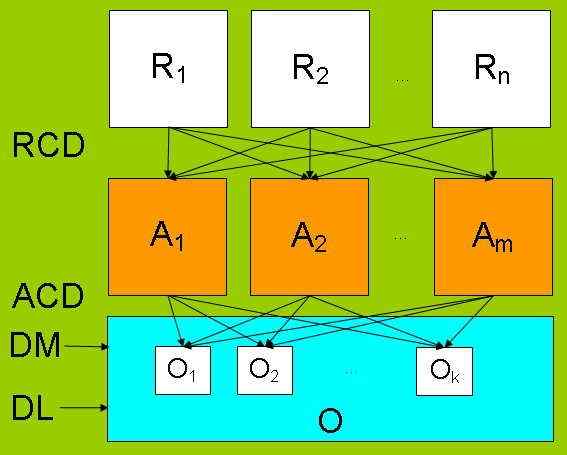

Abbildung 1: In ABC werden Kostentreiber abgeleitet, indem die Wechselbeziehungen mit verschiedenen Variablen verstehen.

Was ist der Unterschied zwischen Absorptionskalkulation und Aktivitätsbasiskostenkosten?

Absorptionskalkulation im Vergleich zur Aktivität basierender Kosten | |

| Die Absorptionskalkulation ist eine Möglichkeit, alle Kosten einzelner Produktionseinheiten zuzuweisen. | Aktivitätsbasierte Kosten verwendet mehrere Kosten -Treiber, um Kosten zuzuweisen. |

| Kostenbasis | |

| Die Absorptionskalkulation verwendet eine einzelne Basis, um alle Kosten zuzuweisen. | Aktivitätsbasierte Kosten verwendet mehrere Kostenbasen für die Kostenzuweisung. |

| Zeitraum | |

| Die Absorptionskalkulation ist weniger zeitaufwändig und eine weniger genaue Methode zur Kostenzuweisung | Aktivitätsbasierte Kosten sind zeitaufwändig, haben jedoch eine erhöhte Genauigkeit. |

| Nutzung und Popularität | |

| Die Absorptionskalkierung ist ein traditionelles Kostensystem und die meisten Manager sind sich einig, dass es sich um eine weniger erfolgreiche Kostenzuweisung handelt. | Aktivitätsbasierte Kosten sind eine moderne Methode zur Kostenrechnung und gewinnt eine schnelle Beliebtheit. |

Zusammenfassung - Absorptionskosten für Aktivitäten basierende Kosten

Der Hauptunterschied zwischen Absorptionskostenzusammensetzung und Aktivitätsbasis liegt in der Art und Weise, wie indirekte Kosten (Gemeinkosten) zugewiesen werden. Die Zuteilung der direkten Kosten bleibt für die beiden Methoden gleich bleiben. Aktivitätsbasierte Kosten werden von vielen Managern bevorzugt, die die Art und Relevanz der bereitgestellten Informationen berücksichtigen. Es ist jedoch zeitaufwändig und kostspielig, diese Methode zu verwenden. Darüber hinaus sind beide Systeme weniger für Dienstleistungsorganisationen anwendbar, in denen es schwierig sein kann, bestimmte Kosten -Treiber zu identifizieren.

Referenz:

1. „Absorptionskosten.” Investopedia. N.P., 13. März. 2015. Netz. 14. März. 2017.

2. „Die traditionelle (Absorptionskalkulation) Gewinn- und Verlustrechnung.” Buchhaltung im Fokus. N.P., N.D. Netz. 14. März. 2017.

3. Obaidullah Jan, Aca, cfahire mich bei. "Kostenzuordnung nach Tätigkeiten.” Kostenzuordnung nach Tätigkeiten | Schritte | Beispiel. N.P., N.D. Netz. 14. März. 2017.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. „Ein Vergleich der Absorptionskosten- und Aktivitäts -basierten Kostensysteme durch ein Optimierungsproblem.” Internationales Journal of Research in Social Sciences (2015): 19-26. Netz. 14. März. 2017.

Bild mit freundlicher Genehmigung:

1. „Aktivitätsbasierte Kosten“ durch Benutzer: Andrew PMK-Originalautor und Konvertierung durch Benutzer: Andrew PMK Siehe Datei: Aktivitätsbasiert_Costing.PNG (Public Domain) über Commons Wikimedia