Unterschied zwischen Absorptionskostenzusammenhandlung und variablen Kosten

Absorptionskosten für vs variable Kosten

Kenntnisse über den Unterschied zwischen Absorptionskosten- und variablen Kosten sind ein Muss, um die Produktkosten zu erledigen. Tatsächlich hängt der Erfolg eines Fertigungsunternehmens hauptsächlich von der Art und Weise ab, wie die Produkte Kosten sind. Es gibt verschiedene Arten von Kosten, die an einem Produktionsumfeld verbunden sind. Insbesondere können die Kosten als variable Kosten und Fixkosten identifiziert werden. Absorptionskosten und variable Kosten sind zwei verschiedene Kostenansätze, die von Fertigungsunternehmen verwendet werden. Diese Differenz tritt auf. Eine Organisation kann die beiden Ansätze nicht gleichzeitig praktizieren, während die beiden Methoden, die Absorptionskalkulation und die variable Kosten, ihre eigenen Vor- und Nachteile führen.

Was kostet die Absorption?

Die Absorptionskalkulation, die auch als vollständige Kosten oder herkömmliche Kosten bekannt ist, erfasst sowohl feste als auch variable Fertigungskosten in die Kosten für ein bestimmtes Produkt. Daher bestehen die Kosten eines Produkts unter Absorptionskalkierung aus direktem Material, direkter Arbeitskräfte, variabler Fertigungsaufwand und einem Teil eines festen Fertigungsaufwands, das mit einer geeigneten Basis absorbiert ist.

Da die Absorptionskosten alle potenziellen Kosten bei der Berechnung der Kosten pro Einheit berücksichtigen, glauben einige Menschen, dass es die effektivste Methode zur Berechnung der Einheitenkosten ist. Dieser Ansatz ist einfach. Nach dieser Methode enthält das Inventar eine bestimmte Menge an festen Ausgaben. Durch die Anzeige eines hoch geschätzten Schließinventars werden die Gewinne für den Zeitraum ebenfalls verbessert. Dies kann jedoch als Buchhaltungsstrick verwendet werden, um die höheren Gewinne für einen bestimmten Zeitraum zu zeigen, indem festgelegte Fertigungsaufgaben von der Gewinn- und Verlustrechnung in die Bilanz als Schlussaktien verschoben werden.

Was ist eine variable Kosten?

Variable Kosten, die auch als direkte Kosten oder Grenzkosten bezeichnet werden, berücksichtigt nur die direkten Kosten als Produktkosten. Somit besteht die Kosten eines Produkts aus direktem Material, direkter Arbeit und dem variablen Fertigungsaufwand. Fixe Fertigungsaufwand wird als regelmäßige Kosten ähnlich wie die Verwaltungs- und Verkaufskosten angesehen und gegen das regelmäßige Einkommen berechnet.

Die variable Kosten erzeugt ein klares Bild darüber, wie sich die Kosten eines Produkts in schrittweisen Weise ändert. Da diese Methode jedoch die Gesamtkosten der Fertigungskosten für die Kosten ihrer Produkte nicht berücksichtigt, unterschätzt sie die Gesamtkosten des Herstellers.

Die Ähnlichkeit zwischen Absorptionskosten- und variablen Kosten besteht darin, dass der Zweck beider Ansätze gleich ist. die Kosten eines Produkts zu bewerten.

Was ist der Unterschied zwischen Absorptionskalkulation und variablen Kosten?

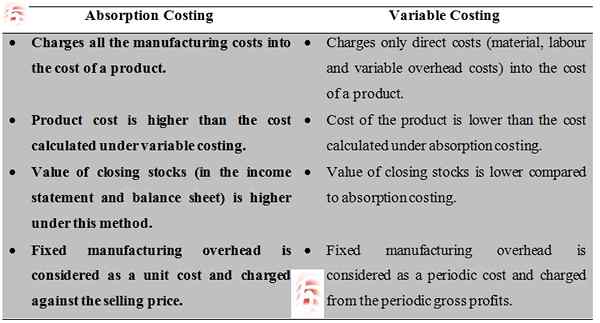

• Absorptionskostenkosten alle Produktionskosten in die Kosten eines Produkts. Variable Kostenkosten nur direkte Kosten (Material, Arbeitskräfte und variable Gemeinkosten) in die Kosten eines Produkts.

• Die Produktkosten der Absorptionskosten sind höher als die Kosten, die unter variablen Kosten berechnet wurden. Bei variablen Kosten sind die Kosten des Produkts niedriger als die Kosten, die unter Absorptionskosten berechnet wurden.

• Der Wert der Schließung von Aktien (in der Gewinn- und Verlustrechnung und der Bilanz) ist unter Absorptionskostenmethode höher. Bei variablen Kosten ist der Wert der Schließaktien im Vergleich zu Absorptionskosten niedriger.

• Bei der Absorptionskalkulation wird fester Fertigungsaufwand als Einheitskosten angesehen und gegen den Verkaufspreis berechnet. Bei variablen Kosten wird fester Fertigungsaufwand als regelmäßige Kosten angesehen und aus den regelmäßigen Bruttogewinnen berechnet.

Zusammenfassung:

Absorptionskosten für vs variable Kosten

Absorptionskosten und variable Kosten sind zwei Hauptansätze, die von Fertigungsunternehmen verwendet werden, um die Kosten pro Einheit für verschiedene Entscheidungszwecke zu erreichen. Die Absorptionskalkulation wird berücksichtigt, dass alle Produktionskosten in den Kosten eines Produkts pro Produkt einbezogen werden sollten. Anders als direkte Kosten fügt es einen Teil der festen Fertigungskosten hinzu, um die Produktkosten zu berechnen. Im Gegensatz dazu berücksichtigt die variable Kosten bloße direkte (variable) Kosten als Produktkosten. Daher bieten zwei Ansätze zwei Produktkostenzahlen. Nachdem sie ihre eigenen Vor- und Nachteile verstanden haben, können beide Methoden von den Herstellern als effektive Preisansätze verwendet werden.