Unterschied zwischen tatsächlichen Kosten und Standardkosten

Schlüsselunterschied - tatsächliche Kosten gegen Standardkosten

Tatsächliche Kosten und Standardkosten sind zwei häufig verwendete Begriffe in der Management -Buchhaltung. Der Hauptunterschied zwischen den tatsächlichen Kosten und den Standardkosten besteht darin Die tatsächlichen Kosten beziehen sich auf die anfallen oder gezahlten Kosten, während die Standardkosten eine sind Geschätzte Kosten eines Produkts unter Berücksichtigung von Material-, Arbeits- und Gemeinkosten, die anfallen sollten. Budgets werden zu Beginn des Zeitraums mit Schätzungen für Einnahmen und Kosten erstellt, und die tatsächlichen Ergebnisse werden im Laufe des Zeitraums erfasst. Am Ende des Zeitraums werden die tatsächlichen Kosten mit den Standardkosten verglichen, bei denen Abweichungen identifiziert werden.

INHALT

1. Überblick und wichtiger Unterschied

2. Was sind tatsächliche Kosten

3. Was sind Standardkosten

4. Nebeneinander Vergleich - tatsächliche Kosten gegen Standardkosten

5. Zusammenfassung

Was sind tatsächliche Kosten?

Wie der Name selbst schon sagt, sind die tatsächlichen Kosten die tatsächlich anfallen oder bezahlten Kosten. Die tatsächlichen Kosten werden realisiert und hängen nicht von einer Schätzung ab. Das Management erstellt die Budgets für einen bestimmten Zeitraum mit der Absicht, das Budget im Geschäftsjahr zu erreichen. Aufgrund der unvorhergesehenen Umstände werden jedoch Variationen auftreten. Ein Unternehmen mit relativ stabilem Produktionsvolumen von Monat zu Monat hat nur wenige Probleme mit der tatsächlichen Kosten.

Was sind Standardkosten?

Standardkosten sind vorbestimmte Kosten für Einheiten von Material, Arbeitskräften und anderen Produktionskosten für einen bestimmten Zeitraum. Am Ende dieses Zeitraums können sich die anfallenen Kosten von den Standardkosten unterscheiden, daher kann eine „Varianz“ entstehen. Standardkosten können von Unternehmen mit sich wiederholenden Geschäftsbetrieb erfolgreich genutzt werden. Dieser Ansatz ist daher sehr geeignet für Fertigungsunternehmen geeignet.

Standardkosten festlegen

Zwei häufig verwendete Ansätze werden verwendet, um Standardkosten festzulegen,

- Verwenden früherer historischer Aufzeichnungen zur Schätzung der Arbeit und des Materialverbrauchs

Vergangene Informationen zu Kosten können verwendet werden, um eine Grundlage für die gegenwärtigen Zeitkosten bereitzustellen

- Verwenden von Ingenieurstudien

Dies kann eine detaillierte Untersuchung oder Beobachtung von Operationen in Bezug auf Material, Arbeits- und Ausrüstungsnutzung beinhalten. Die effektivste Kontrolle wird erreicht, indem Standards für Mengen von Material, Arbeit und Dienstleistungen in einem Betrieb ermittelt werden, und nicht für die Gesamtproduktkosten insgesamt Gesamtproduktkosten.

Die Standardkosten bieten eine fundierte Grundlage für die wirksame Kostenzuweisung und die Bewertung der Produktionsleistung. Sobald die Standardkosten mit den tatsächlichen Kosten und Abweichungen verglichen werden. Die Standardkostenzusammenhandlung ist ein Rechnungslegungswerkzeug für das Management, das bei der Entscheidungsfindung des Managements verwendet wird, um eine bessere Kostenkontrolle und eine optimale Ressourcenauslastung zu ermöglichen. Wenn es Abweichungen zwischen Standard- und tatsächlichen Kosten gibt, sollten die Gründe dafür untersucht, analysiert und Mittel vom Management eingeführt werden, um sicherzustellen, dass die Abweichungen in der nächsten Buchhaltung minimiert werden. Standardkosten können nicht verwendet werden, um die Ergebnisse im Jahresabschluss des Jahresends zu melden, da sowohl GAAP (allgemein anerkannte Buchhaltungsgrundsätze) als auch IRFs (internationale Standards für Finanzberichterstattung) die tatsächlichen Einkommen und Ausgaben in den Jahresabschlüssen ausweisen müssen. Daher werden Standardkosten nur für die Entscheidungsfindung des Unternehmens der Organisation verwendet.

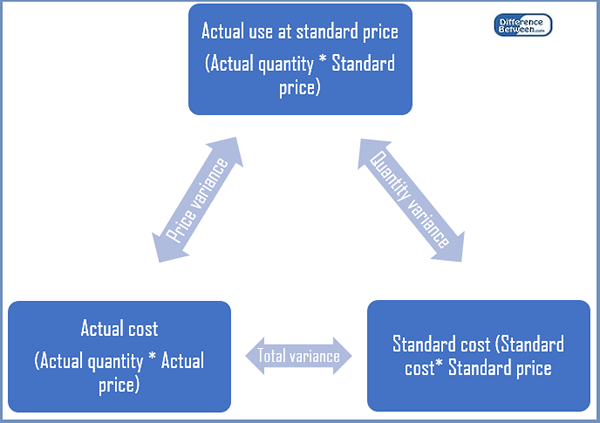

Die Analyse der tatsächlichen Kosten und der Standardkosten isoliert liefert keine angemessenen Ergebnisse. Beide sollten in der Zusammenfassung berücksichtigt werden, um nützliche Informationen für die Entscheidungsfindung durch die Verwendung der Varianzanalyse zu generieren. Eine Abweichung ist ein Unterschied zwischen den Standardkosten und den tatsächlichen Kosten. Abweichungen können zwischen Einkommen und Ausgaben berechnet werden.

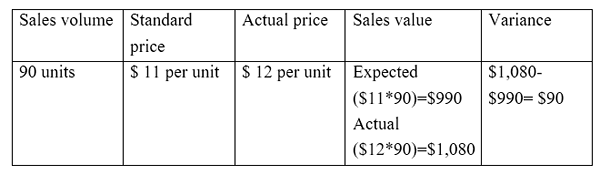

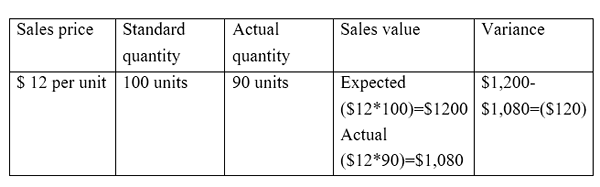

E.G. Die Verkaufsabweichung berechnet die Differenz zwischen erwarteten und tatsächlichen Umsätzen

Direkte Materialvarianz berechnet die Differenz zwischen den erwarteten direkten Materialkosten und den tatsächlichen direkten Materialkosten.

Aufgrund der Differenz zwischen Standards und Tatsache gibt es zwei Hauptvarianzarten. Sie sind,

Raten-/Preisvarianz

Die Raten-/Preisvarianz ist die Differenz zwischen dem erwarteten Preis und dem tatsächlichen Preis multipliziert mit dem Aktivitätsvolumen.

E.G. Verkaufspreisvarianz

Volumenvarianz

Die Volumenvarianz ist die Differenz zwischen der zu verkaufenden Menge und der tatsächlichen Menge, die mit den Kosten pro Einheit verkauft wird.

E.G. Verkaufsvolumenvarianz

Abbildung 01: Beziehung zwischen tatsächlichen und Standardkosten

Was ist der Unterschied zwischen den tatsächlichen Kosten und den Standardkosten?

Tatsächliche Kosten gegen Standardkosten | |

| Die tatsächlichen Kosten beziehen sich auf die anfallen oder bezahlten Kosten. | Die Standardkosten sind geschätzte Kosten eines Produkts unter Berücksichtigung von Material-, Arbeits- und Gemeinkostenkosten, die anfallen sollten. |

| Verwendung im Jahresabschluss | |

| Die tatsächlichen Kosten sollten in den Jahresabschluss einbezogen werden. | Die Verwendung von Standardkosten im Jahresabschluss ist nicht durch Rechnungslegungsstandards zulässig |

| Aufzeichnung der Kosten | |

| Im Laufe des Jahres werden tatsächliche Kosten aufgezeichnet, während das Unternehmen Geschäfte tätigt. | Die Standardkosten werden zu Beginn des Buchhaltungszeitraums während der Budgetvorbereitung erfasst. |

Zusammenfassung- tatsächliche Kosten gegen Standardkosten

Es ist wichtig, den Unterschied zwischen den tatsächlichen Kosten und den Standardkosten klar zu verstehen, um viele Aspekte der Management -Buchhaltung zu verstehen. Der Hauptunterschied zwischen den tatsächlichen Kosten und den Standardkosten besteht darin, dass die tatsächlichen Kosten auf die anfallen oder gezahlten Kosten beziehen, während die Standardkosten geschätzte Kosten eines Produkts sind. Sobald ein Budget vorbereitet ist, sollte es einen Kontrollmechanismus geben, um zu bewerten, wie erfolgreich das Budget erreicht wurde. Tatsächliche und Standardkosten ermöglichen einen solchen Vergleich.

Verweise

1. "Tatsächliche Kosten.”Mein Buchhaltungskurs. N.P., N.D. Netz. 28. März. 2017.

2. „Standardkostenkosten.”AccountingTools. N.P., N.D. Netz. 29 März. 2017.

3. "Varianzanalyse.Varianzanalyse | Formeln | Beispiele | Berechnung | Bedeutung. N.P., N.D. Netz. 29 März. 2017.

4. Smith, Graydon. „Standardkosten vs. Tatsächliche Kosten.”RSM US Consulting Profis. N.P., 10. Juni 2016. Netz. 29 März. 2017.