Differenz zwischen Bilanz und Cashflow -Statement

Schlüsselunterschied - Bilanz gegen Cashflow -Erklärung

Es ist wichtig, die Unternehmensleistung zu messen und aufzuzeichnen, um die Ergebnisse zu bewerten und Entscheidungen für die Zukunft zu erreichen. Solche Informationen werden den relevanten Stakeholdern durch Jahresende Abschlüsse gemeldet. Bilanz- und Cashflow -Erklärung sind zwei der Hauptabschlüsse, auf die sich Anleger und andere Stakeholder zunehmend verlassen. Der Hauptunterschied zwischen Bilanz und Cashflow -Erklärung besteht darin, dass a Die Bilanz zeigt die Vermögenswerte, Verbindlichkeiten und das Eigenkapital des Geschäfts in einem bestimmten Zeitpunkt, während eine Cashflow -Erklärung zeigt.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist eine Bilanz

3. Was ist eine Cashflow -Erklärung

4. Seite an Seitenvergleich - Bilanz gegen Cashflow -Erklärung

Was ist eine Bilanz?

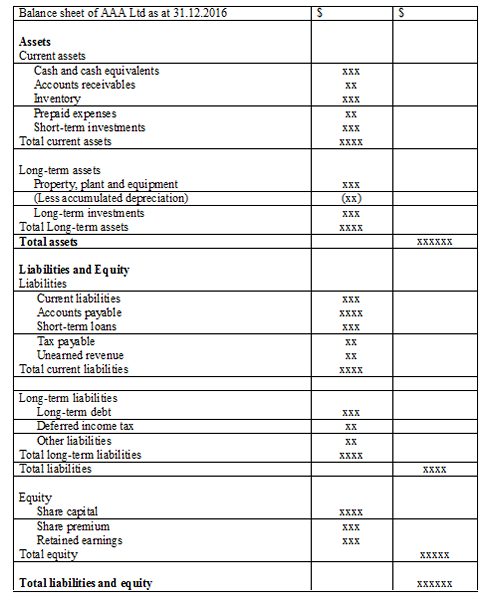

Die Bilanz, auch als Erklärung der Finanzposition bezeichnet, ist eine Erklärung, die von Unternehmen erstellt wird, die die Vermögenswerte, Verbindlichkeiten und das Eigenkapital des Geschäfts zu einem bestimmten Zeitpunkt zeigen und von verschiedenen Stakeholdern verwendet werden, um Entscheidungen bezüglich des Unternehmens zu treffen. Bilanz der börsennotierten Unternehmen sollten nach Rechnungslegungsgrundsätzen und einem bestimmten Format erstellt werden.

Buchhaltungskonzepte, die während der Erstellung einer Bilanz verwendet werden

- Realisierungskonzept/ Umsatzerkennungskonzept

Einnahmen sollten erfasst werden, wenn es verdient wird.

- Passendes Konzept

Alle Ausgaben, die während des Rechnungszeitraums mit den im gleichen Zeitraum erfassten Einnahmen entstanden sind.

- Abgrenzungskonzept

Kosten werden anerkannt, wenn sie anfallen, nicht bei Bezahlung; Einnahmen werden in der Verwirklichung und nicht nach Zahlungseingang erfasst.

Anmerkungen

Spezifische Informationen zu bestimmten Transaktionen und zusätzlichen Informationen sollten am Ende der Bilanz als Anmerkungen enthalten sein. Diese Notizen können alle Informationen enthalten, die für Benutzer der Erklärung nützlich sein werden. Häufige Informationen in Notizen sind Elemente, die nicht in der Bilanz enthalten sind, ergänzende Informationen und Zusammenfassung der wesentlichen Rechnungslegungsrichtlinien.

Format der Bilanz

Was ist eine Cashflow -Erklärung?

Bargeld ist eines der wichtigsten Vermögenswerte für ein Unternehmen für den reibungslosen Routinebetrieb und das flüssigste. Die Liquidität ist sowohl für das Überleben als auch für die langfristige Rentabilität des Geschäfts von entscheidender Bedeutung. Anders als in einer Bilanz werden die Transaktionen in der Cashflow -Erklärung nach einem Bareingang oder einer Zahlung erfasst.

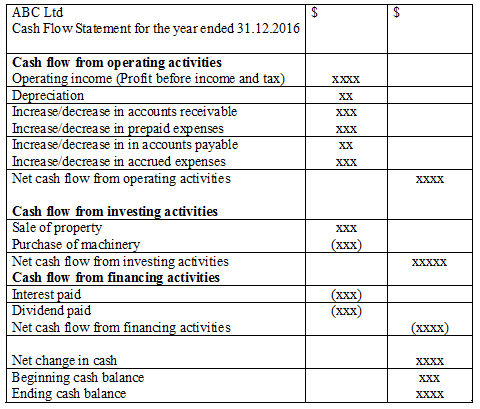

Es gibt 3 Haupttypen von Aktivitäten, die in der Cashflow -Erklärung aufgezeichnet wurden

Cash-Flow aus laufender Geschäftstätigkeit

In diesem Abschnitt wird das Geld erfasst, das sich aus routinemäßigen Betriebsaktivitäten ergibt

E.G. Verkauf von Waren, Bargeld von Schuldnern erhalten

Cashflow aus Investitionstätigkeiten

Der Cashflow, der sich aus dem Kauf oder Verkauf von Vermögenswerten ergibt, werden als Investitionstätigkeit erfasst

E.G. Bargeld erhalten durch Verkauf von Anlagen und Ausrüstung, kurzfristige Kredite

Cashflow aus Finanzierungsaktivitäten

In diesem Abschnitt der Erklärung werden der von Investoren erhaltene Geldzufluss und Abfluss von Investoren erfasst

E.G. Zinsen, die aus Kredit gezahlt werden, Dividende bezahlt

Format der Cashflow -Erklärung

Sobald der Geldguthaben identifiziert ist, kann das Unternehmen Entscheidungen bezüglich der Verwaltung von Bargeld treffen. Wenn es einen Barüberschuss gibt (positiver Bargeldbilanz), können kurzfristige Anlagen als zusätzliches Einkommen in Betracht gezogen werden. Wenn ein Bargelddefizit vorhanden ist (negativer Bargeldbilanz).

Was ist der Unterschied zwischen Bilanz und Cashflow -Statement?

Bilanz gegen Cashflow -Erklärung | |

| Eine Bilanz ist bereit, die finanzielle Position zu einem einzigen Zeitpunkt widerzuspiegeln. | Eine Cashflow -Erklärung ist bereit, die Bargeldbewegung über das Geschäftsjahr widerzuspiegeln. |

| Inhalt | |

| Es gibt Bewegungen in Vermögenswerten, Verbindlichkeiten und Eigenkapital. | Es gibt Bewegungen in bar. |

| Buchhaltungsmethode | |

| Dies ist eine Acconrual -Basis -Buchhaltung. | Dies ist eine Bargeldbasis -Buchhaltung. |

Referenz:

„Komponenten der Aussage der Cashflows - Grenzloses offenes Lehrbuch.” Grenzenlos. N.P., N.D. Netz. 02 Feb. 2017.„Populäre Konzepte der Buchhaltung (10 Konzepte).” Yourarticlelibrary.com: Die Bibliothek der nächsten Generation. N.P., 22 Apr. 2015. Netz. 02 Feb. 2017.

„Was auf dem Balances -Blatt und was in den Notizen steht - grenzenloses offenes Lehrbuch.” Grenzenlos. N.P., N.D. Netz. 02 Feb. 2017.