Unterschied zwischen SLM- und WDV -Abschreibungsmethode

Schlüsselunterschied - SLM vs WDV -Abschreibungsmethode

Die Abschreibung ist eine wichtige Rechnungslegungsmethode, mit der die Kosten für materielle Vermögenswerte über ihr wirtschaftliches Leben zugewiesen werden (der Zeitraum, in dem der Vermögenswert bei der Erzielung von Einnahmen für das Unternehmen erwartet wird). Dies sollte durchgeführt werden, um dem passenden Konzept der Buchhaltung einzuhalten. (Einnahmen und Kosten sollten für denselben Rechnungslegungszeitraum erfasst werden.) Es gibt eine Reihe von Methoden, mit denen ein Unternehmen Abschreibungskosten zuordnen kann, und die SLM (gerade Linienmethode) und die WDV -Methode (geschriebener Wert) sind die am weitesten verbreitete Methode, die am weitesten verbraucht sind Unter diesen Methoden. Der Taste Unterschied Zwischen der SLM- und der WDV -Abschreibungsmethode ist das SLM -Ladungen Abschreibungen zu einem gleichen Satz, bei dem WDV es zu unterschiedlichen Zinssätzen lädt.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist die SLM -Abschreibungsmethode

3. Was ist die WDV -Abschreibungsmethode

4. Seite an Seitenvergleich - SLM vs WDV -Abschreibungsmethode

Was ist SLM (direkte Line-Methode) der Abschreibungen?

Bei dieser Methode wird die Abschreibung in gleichen Mengen berechnet, bei denen die Kaufkosten (weniger Bergungswert, dh der geschätzte Wiederverkaufswert des Vermögenswerts) durch die wirtschaftliche Lebensdauer des Vermögenswerts geteilt wird. Wirtschaftsleben ist der geschätzte Zeitraum, in dem das Vermögenswert im Geschäft verwendet werden kann. Dies ist die einfachste und einfachste Art, Abschreibungen zu berechnen, daher ist es weniger anfällig für fehlerhafte Berechnungen. Diese Methode ist ideal für Vermögenswerte, wenn es kein bestimmtes Muster für die Art und Weise gibt.

E.G. Kaufkosten = 100.000 USD Salvage Value = 20.000 USD Wirtschaftsleben = 10 Jahre

Abschreibungsbetrag = (100.000 - $ 20.000 / 10) = 8.000 USD

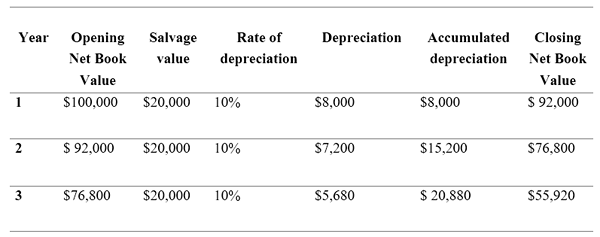

Was ist die WDV (Down Value) -Methode?

Die Abschreibung wird in den früheren Jahren eines Vermögenswerts mit einer höheren Geschwindigkeit berechnet, und die Ladung wird nach und nach mit dem Vermögenswert in dieser Methode verringert. Jedes Jahr wird die Abschreibung im Nettobuchwert (Wert des Vermögenswerts nach der Aufladung abgeschrieben) berechnet, die sich mit jedem vergangenen Jahr verringert. Dies ist eine relativ zeitaufwändige und schwierige Methode zur Berechnung der Abschreibungen. Die zugrunde liegende Annahme hier ist jedoch, dass der Vermögenswert in den ersten Jahren eine hohe Verwendung aufweist und daher mehr Abschreibungen berechnet werden sollte. Das ist für die meisten Vermögenswerte richtig.

E.G. Kaufkosten = 100.000 USD Salvage Value = 20.000 USD Wirtschaftsleben = 10 Jahre

Änderung der Abschreibungsmethode

Abschreibung ist eine Schätzung. Somit kann die Methode, die Unternehmen verwenden, um Abschreibungen zu berücksichtigen, im Laufe der Zeit geändert werden. Ein Unternehmen, das ein SLM verwendet, kann sich entscheiden, die WDV -Methode aus dem nächsten Geschäftsjahr zu verwenden. Sobald jedoch eine Abschreibungsmethode ausgewählt ist, kann dies nicht jedes Jahr mit einer anderen Methode geändert werden. Es wird erwartet, dass die ausgewählte Methode für einen bestimmten Zeitraum fortgesetzt wird. Die Richtlinien für Änderungen der Rechnungslegungsschätzungen werden durch IAS 8- 'Accounting-Richtlinien, Änderungen der Rechnungslegungsschätzungen und Fehler eingeführt.„Wenn sich eine Abschreibungsmethode geändert.

Angesammelte Abschreibungen

Alle Abschreibungsgebühren unter beiden Methoden werden einem separaten Konto mit dem Namen "Accumed Decriation Account" gutgeschrieben. Zum Zeitpunkt des Verkaufs des Vermögenswerts wird die angesammelte Abschreibung belastet und das Vermögenskonto wird gutgeschrieben.

Was ist der Unterschied zwischen der SLM- und der WDV -Abschreibungsmethode?

SLM vs WDV -Abschreibungsmethode | |

| Die Abschreibungsladung ist während der gesamten Nutzungsdauer des Vermögenswerts gleich. | Die Abschreibungsgebühr erfolgt mehr in den ersten Jahren des Wirtschaftslebens. |

| Bequemlichkeit | |

| Dies ist leicht zu berechnen und zu verstehen. | Dies ist relativ schwer zu berechnen und zu verstehen. |

Referenz

„Wie können wir die Abschreibungsmethode ändern??” Pakaccountants.com. N.P., 16. März. 2014. Netz. 03 Feb. 2017.

„IAS plus.” Offenlegungsinitiative - Änderungen der Rechnungslegungsrichtlinien und -schätzungen. N.P., N.D. Netz. 03 Feb. 2017.

„Reduzierung der Gleichgewichts -Abschreibungsmethode.” Buchhaltung vereinfacht. N.P., N.D. Netz. 03 Feb. 2017. „Was ist die Verringerung des Gleichgewichts Abschreibungen?” Debitoor.Com. N.P., N.D. Netz. 03 Feb. 2017.

Bild mit freundlicher Genehmigung:

"4 Abschreibungsmethoden" von Tosaka - eigene Arbeit (CC BY -SA 3.0) über Commons Wikimedia

"18134" (Public Domain) über Pixabay