Differenz zwischen Cashflow und Fondsfluss Statement

Schlüsselunterschied - Cashflow vs Fund Flow Statement

Die Verfügbarkeit von Bargeld/Fonds ist ein wesentlicher Aspekt für das Routineüberleben des Geschäfts. Cashflow -Erklärung und Fondsflusserklärung sind zwei wichtige Aussagen, die von Unternehmen erstellt wurden. Diese beiden Aussagen sind jedoch häufig verwirrt, da der Zweck von beiden darin besteht, die Verfügbarkeit von Bargeld/Fonds in der Organisation zu demonstrieren. Der Hauptunterschied zwischen der Cashflow -Erklärung und der Fondsflusserklärung besteht darin Cashflow -Erklärung ist eine Erklärung, die die Cash -Zuflüsse und den Abfluss für ein Geschäftsjahr aufzeichnet wohingegen Die Fund -Flow -Erklärung ist eine Erklärung, mit der die Änderung der Finanzlage eines Unternehmens zwischen zwei Rechnungslegungszeiträumen bewertet wird, die den Zufluss und den Abfluss von Fonds zeigt.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist eine Cashflow -Erklärung

3. Was ist eine Fondsflussanweisung

4. Seite an Seite Vergleich - Cashflow vs Fund Flow Statement

5. Zusammenfassung

Was ist eine Cashflow -Erklärung?

Cashflow -Erklärung ist eine Erklärung, die die Cash -Zuflüsse und den Abfluss für ein Geschäftsjahr aufzeichnet. Bargeld ist eines der wichtigsten Vermögenswerte für ein Unternehmen für den reibungslosen Routinerbetrieb und das flüssigste. Die Liquidität ist sowohl für das Überleben als auch für die langfristige Rentabilität des Geschäfts von entscheidender Bedeutung. Transaktionen in der Cashflow -Erklärung werden nach einem Bareingang oder einer Zahlung i erfasst i.e., in Bargeldbasis.

Es gibt 3 Haupttypen von Aktivitäten, die in der Cashflow -Erklärung aufgezeichnet wurden

Cash-Flow aus laufender Geschäftstätigkeit

In diesem Abschnitt wird das Geld erfasst, das sich aus routinemäßigen Betriebsaktivitäten ergibt.

E.G. Verkauf von Waren, Bargeld von Schuldnern erhalten

Cashflow aus Investitionstätigkeiten

Bargeld, die sich aus dem Kauf oder Verkauf von Vermögenswerten ergeben, werden als Investitionstätigkeit erfasst.

E.G. Bargeld erhalten durch Verkauf von Anlagen und Ausrüstung, kurzfristige Kredite

Cashflow aus Finanzierungsaktivitäten

In diesem Abschnitt der Erklärung werden der von Investoren erhaltene Geldzufluss und Abfluss aufgezeichnet.

E.G. Zinsen, die aus Kredit gezahlt werden, Dividende bezahlt

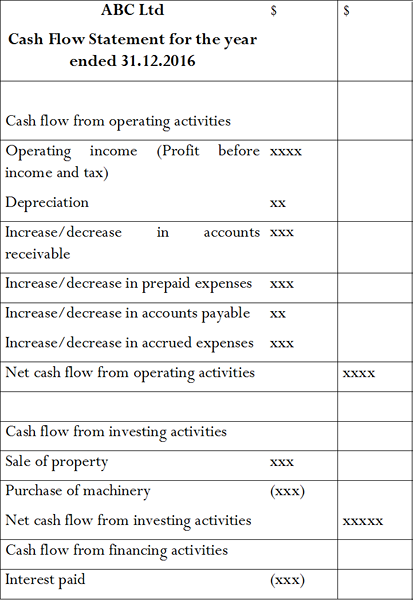

Nachfolgend ist das Format der Cashflow -Erklärung angegeben.

Sobald der Geldguthaben identifiziert ist, kann das Unternehmen Entscheidungen bezüglich des Geldmanagements treffen. Wenn es einen Barüberschuss gibt (positiver Bargeldbilanz), können kurzfristige Anlagen als zusätzliches Einkommen in Betracht gezogen werden. Wenn ein Bargelddefizit vorhanden ist (negativer Bargeldbilanz).

Was ist eine Fondsflussanweisung?

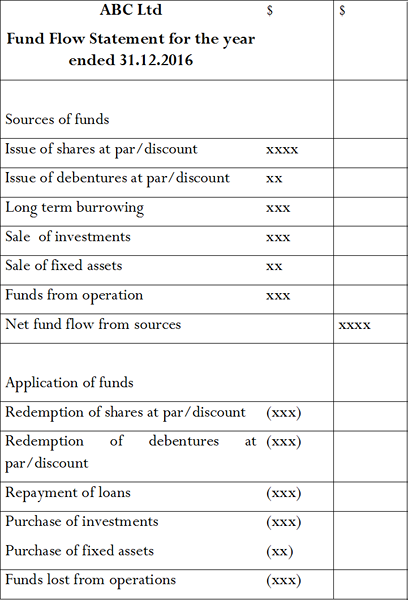

Die Fund -Flow -Erklärung ist eine Erklärung, mit der die Änderung der Finanzlage eines Unternehmens zwischen zwei Rechnungslegungszeiträumen bewertet wird, die den Zufluss und den Abfluss von Fonds zeigt. Diese Erklärung wird auf kürzerer Basis erstellt und zeichnet die Quellen und Anwendungen von Fonds auf.

Quellen

Diese beziehen sich auf die Fondszuflüsse auf die Organisation.

E.G. Ausgabe von Aktien, Verkauf von Anlagevermögen

Anwendungen

Bewerbungen umfassen die Fondsabflüsse der Organisation.

E.G. Rücknahme von Aktien, Kauf von Anlagevermögen

Im Gegensatz zur Cashflow -Erklärung ist der Fondsflussabschluss nicht Teil des veröffentlichten Abschlusses. somit werden hauptsächlich für interne Zwecke vorbereitet. Es zeigt den finanziellen Status einer Organisation und Funktion als nützliches Vergleichsinstrument zwischen zwei Rechnungslegungszeiten an. Es hilft auch beim Verständnis der Variabilität der Vermögenswerte, der Verbindlichkeiten und des Eigenkapitals des Unternehmens.

Was ist der Unterschied zwischen Cashflow und Fund Flow Statement?

Cashflow -Erklärung gegen Fondsfluss Statement | |

| Cashflow -Erklärung ist eine Erklärung, die die Cash -Zuflüsse und den Abfluss für ein Geschäftsjahr aufzeichnet. | Die Fund -Flow -Erklärung ist eine Erklärung, mit der die Änderung der Finanzlage eines Unternehmens zwischen zwei Rechnungslegungszeiträumen bewertet wird, die den Zufluss und den Abfluss von Fonds zeigt. |

| Basis der Buchhaltung | |

| Die Aufzeichnung von Transaktionen wird in der Cashflow -Erklärung in barbasis durchgeführt. | Die Aufzeichnung von Transaktionen erfolgt in der Fondsflussanweisung in Abgrenzungsbasis. |

| Komponenten | |

| Cash -Zuflüsse und Abflüsse werden in der Cashflow -Erklärung gemeldet. | Fonds Flow Statement berichtet Quellen und Anwendungen von Fonds. |

| Verwenden | |

| Cashflow -Erklärung ist ein veröffentlichter Finanzbericht, der daher von einer Reihe externer Stakeholder verwendet wird. | Die Fonds -Flow -Erklärung wird für interne Zwecke erstellt, wie sie hauptsächlich von Managern verwendet werden. |

Zusammenfassung - Cashflow -Erklärung gegen Fondsflusserklärung

Die Differenz zwischen Cashflow und Fonds Flow -Erklärung hängt hauptsächlich von den mit jeder Aussage verbundenen Komponenten ab. Die Cashflow -Erklärung erfasst die Zuflüsse und Abflüsse von Bargeld, während die Fondsfluss -Erklärung die Quellen und Anträge von Fonds meldet. Diese Aussagen sind ein Hinweis auf die Bargeldposition und den finanziellen Status der Organisation. Netto -Bargeldposition und Fondsposition werden für alle Arten von Organisationen für die Planung zukünftiger Betriebs- und Investitionstätigkeiten von entscheidender Bedeutung.

Referenz:

1. Heakal, Reem. „Was ist eine Cashflow -Erklärung??Investopedia. N.P., 04. Mai 2017. Netz. 09. Mai 2017. .

2. „Cashflow -Statements.Cashflow -Statements | Schüler | Acca Global | ACCA Global. N.P., N.D. Netz. 09. Mai 2017. .

3. Batra, Karan. „Fonds Flow -Anweisung: Bedeutung & wie man sich vorbereitet.”Chartered Club. N.P., 27. Februar. 2017. Netz. 09. Mai 2017. .

4. „Vorbereitung der Fondsflussanweisung (mit Exemplar).”Yourarticlelibrary.com: Die Bibliothek der nächsten Generation. N.P., 03. Juli 2015. Netz. 08. Mai 2017. .