Unterschied zwischen kombinierten und konsolidierten Jahresabschlüssen

Schlüsselunterschied - kombinierte gegen konsolidierte Abschlüsse

Da Unternehmen Expansionsstrategien verfolgen, können sie kontrollierende oder nicht kontrollierende Anteile an anderen Unternehmen erwerben. Dies geschieht, um Zugang zu neuen Möglichkeiten zu erhalten, Synergien zu erhalten und ansonsten eingeschränkt. (Einige Länder erlauben nicht überseeischen Unternehmen, Unternehmen ohne Partnerschaft mit einem inländischen Unternehmen im Heimatland zu gründen.). Solche erworbenen Einsätze sollten im Jahresabschluss erfasst werden. Wenn ein Unternehmen an einem anderen Unternehmen beteiligt ist, wird es als "Muttergesellschaft" bezeichnet. Die zweite Gesellschaft kann entweder eine "Tochter" oder eine "Mitarbeiter" sein, abhängig von dem Prozentsatz der Muttergesellschaft und als "Holdinggesellschaft" bezeichnet. Wenn die Ergebnisse für den Elternteil und die Holdinggesellschaft getrennt aufgezeichnet werden, wird dies als kombinierte Abschlüsse bezeichnet. Wenn die Ergebnisse der Holdinggesellschaften abhängig von ihrem Anteil an Eigentum durch die Muttergesellschaft zusammengefasst und verzeichnet werden, werden solche Aussagen als konsolidierte Abschlüsse bezeichnet. Dies ist der Hauptunterschied zwischen kombinierten und konsolidierten Abschlüssen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was sind kombinierte Jahresabschlüsse

3. Was sind konsolidierte Abschlüsse

4. Seite an Seitenvergleich - kombinierte gegen konsolidierte Abschlüsse

5. Zusammenfassung

Was sind kombinierte Jahresabschlüsse?

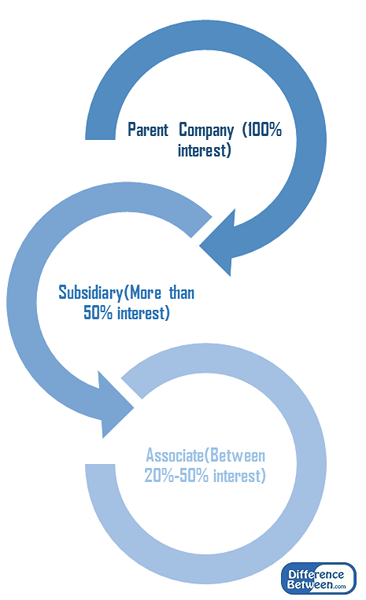

Die Muttergesellschaft kann eine Beteiligung an der Holdinggesellschaft wie unten erwerben.

Tochterunternehmen

Die Muttergesellschaft besitzt eine Beteiligung von mehr als 50% der Tochtergesellschaft. Somit übt es die Kontrolle aus.

Assoziiert

Abbildung_1: Prozentsatz der Beteiligung an Holdingunternehmen

Der Anteil der Muttergesellschaft liegt zwischen 20% und 50% des Associate, wo die Muttergesellschaft einen signifikanten Einfluss ausübt.

Gewinn- und Verlustrechnung, Bilanz und Cashflow-Erklärung sind das Hauptabschluss des Jahresende, der von einem Unternehmen erstellt wurde. Wenn das Unternehmen einen kombinierten Berichtsansatz ausübt, bedeutet dies, dass die Finanzergebnisse des Elternteils und der Holdinggesellschaften im Jahresabschluss getrennt angezeigt werden. Mit anderen Worten, die Holdingunternehmen werden als eigenständige Unternehmen aufgezeichnet.

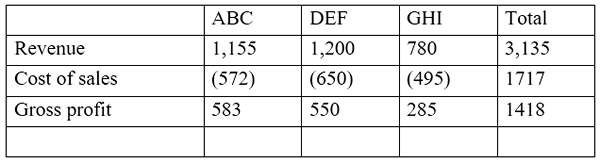

E.G. ABC Ltd. ist ein Unternehmen, das in zwei andere Unternehmen investiert hat, Def Ltd und Ghi Ltd. ABC Ltd hält 55% der DEF (Tochter) und 30% von GHI Ltd (Associate). Ein Auszug der kombinierten Gewinn- und Verlustrechnung wird wie folgt sein.

Der Vorteil dieses Ansatzes besteht darin, dass Aktionäre die Ergebnisse des Elternteils und der Holdinggesellschaft getrennt vergleichen und kontrastieren, um ihre individuelle Leistung zu bewerten. Dies zeigt jedoch nicht den Prozentsatz des Eigentums an der Holdinggesellschaft durch den Elternteil.

Was sind konsolidierte Abschlüsse?

Bei diesem Ansatz werden die Finanzergebnisse des Elternteils und der Holdinggesellschaften als einzelnes Unternehmen vorgestellt. Hier wird nur der Anteil der Ergebnisse der Holdinggesellschaft, die dem Eltern angehören. Wenn die Tochtergesellschaft "ganz im Besitz" ist (der Anteil ist 100%). Anschließend werden die Ergebnisse vollständig in den Jahresabschluss einbezogen.

Das Financial Accounting Standards Board (FASB) und das International Accounting Standards Board (IASB) verlangt von Unternehmen, konsolidierte Abschlüsse zu erstellen, wenn sie ein kontrollierendes Interesse haben. mehr als 50 Prozent Eigentum an anderen Unternehmen.

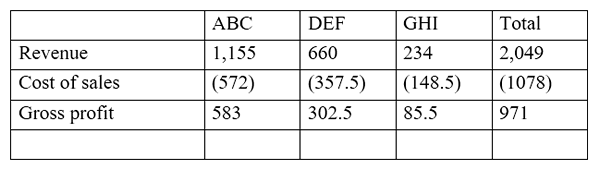

Fortsetzung des obigen Beispiels,

Mit diesem Ansatz werden die Ergebnisse der Holdinggesellschaft in den Jahresabschluss der Muttergesellschaft zusammengefasst. Dies bietet Anlegern die Möglichkeit, Ergebnisse vollständig und genau zu betrachten. Daher ist dieser Ansatz ganzheitlicher als kombinierte Abschlüsse. Die Erfassung von Finanzergebnissen durch konsolidierte Finanzberichtsmethoden sollte die folgende berücksichtigen.

Aktienkapital

Das Aktienkapital der Tochtergesellschaft oder der Mitarbeiter wird in den Aufzeichnungen der Muttergesellschaft nicht in der konsolidierten Bilanz in den Aufzeichnungen der Muttergesellschaft widerspiegelt. Share Capital passt sich automatisch mit der Höhe der Investition der Muttergesellschaft in die Holdinggesellschaft ein.

Nicht kontrollierendes Interesse

Auch als das bezeichnet 'geringes Interesse', Dies ist der Anteil des Eigentums am Eigenkapital einer Tochter. Dies wird anhand des Nettoeinkommens der Tochtergesellschaft berechnet, die den Minderheitsaktionären angehört.

E.G.: Wenn die Muttergesellschaft 65% der Tochtergesellschaft hält, beträgt die Minderheitszinsen 35%. Angenommen, die Tochtergesellschaft erzielte ein Nettoergebnis von 56.000 USD für das Jahr, betragen die Minderheitszinsen 19.600 USD (56.000* 35%)

Was ist der Unterschied zwischen kombinierten und konsolidierten Abschlüssen?

Kombinierte gegen konsolidierte Abschlüsse | |

| Die Ergebnisse der Eltern und Ergebnisse der Holdinggesellschaften getrennt werden in kombinierten Abschlüssen getrennt gemeldet. | Die Ergebnisse der Holdinggesellschaften werden in die Ergebnisse der Muttergesellschaft in konsolidierten Jahresabschlüssen zusammengefasst. |

| Struktur der Berichterstattung | |

| Halteunternehmen werden als eigenständige Unternehmen des Elternteils behandelt. | Der Elternteil und die Holdingunternehmen gelten als eine einzige Einheit. |

| Verwendung | |

| Dies bietet eine einigermaßen nützliche finanzielle Darstellung der Ergebnisse | Dies zeigt eine ganzheitlichere und effektivere Sichtweise der Finanzinformationen. |

Zusammenfassung -kombinierte gegen konsolidierte Abschlüsse

Der Hauptunterschied zwischen kombiniertem und konsolidiertem Jahresabschluss hängt von der Art und Weise ab, wie Finanzergebnisse vorgestellt werden. Viele Großunternehmen verwenden einen Konzernabschluss zum Jahresende aufgrund ihrer erhöhten Genauigkeit und wie dies gesetzlich vorgeschrieben ist, wenn die Beteiligung des Eigentums über 50% übersteigt. Die Herstellung konsolidierter Aussagen ist jedoch kompliziert und zeitaufwändig im Vergleich zu kombinierten Abschlüssen.

Referenz:

1. „Was ist der Unterschied zwischen kombiniertem vs. Übereinstimmung der Abschlüsse?”.Chron.com. N.P., N.D. Netz. 23 Feb. 2017.

2. "Konsolidierte Bilanz.” Investopedia. N.P., 24. Juli 2015. Netz. 23 Feb. 2017.

3. „Differenz zwischen konsolidierten Abschlüssen und Standpunkt.” Die Finanzbasis. Blattgruppe, 15. August. 2011. Netz. 23 Feb. 2017.

4. „Wann sind spezifische Abschlüsse erforderlich?” MLR. N.P., 23. Oktober. 2016. Netz. 23 Feb. 2017.