Unterschied zwischen Finanzberichterstattung und Jahresabschlüssen

Schlüsselunterschied - Finanzberichterstattung im Vergleich zu Jahresabschlüssen

Ein Unternehmen führt eine Reihe von Transaktionen durch und hat viele interessierte Parteien. Die Aktivitäten des Unternehmens werden mit zunehmendem Wachstum komplizierter. Daher ist ein angemessener Mechanismus erforderlich, um solche Aktivitäten zu regieren. Die Bedeutung und Erfordernis der Transparenz der Finanzaktivitäten in Unternehmen in Unternehmen hat zugenommen, da viele Anleger das Vertrauen in die Finanzmärkte aufgrund massiver Unternehmenskandale wie Enron und Maxwell Group verlieren. Die Finanzberichterstattung ist der Prozess der Bereitstellung von Informationen für die Interessengruppen des Unternehmens, um Entscheidungen zu treffen. Dies ist das Schlüsselunterschied zwischen Finanzberichterstattung und Jahresabschlüssen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Finanzberichterstattung

3. Was sind Abschlüsse

4. Seite für Nebenvergleich - Finanzberichterstattung im Vergleich zu Jahresabschlüssen

Was ist Finanzberichterstattung

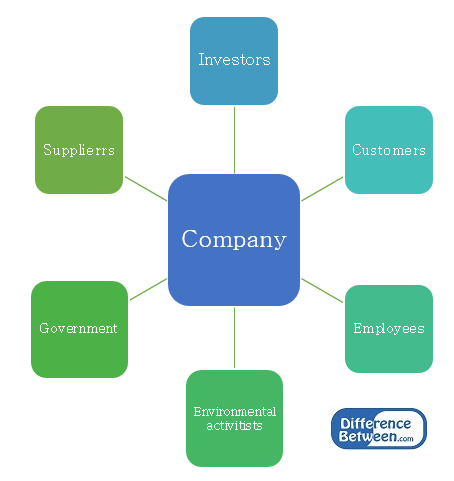

Das Hauptziel der Finanzberichterstattung ist es, nützliche Informationen für die Entscheidungsfindung bereitzustellen. Unternehmen bestehen aus einer Reihe von Stakeholdern, die unterschiedliches Maß an Macht und Interesse an der Organisation haben. Sie benötigen Informationen in regelmäßigen Abständen, um verschiedene Entscheidungen zu treffen.

E.G. Anleger verlangen Informationen, um Entscheidungen über das Erwerb oder die Veräußerung von Anteilen zu treffen. Die Regierungen verlangen Informationen, um sicherzustellen, dass das Unternehmen steuerpflichtig zahlt.

Abbildung 1: Stakeholder eines Unternehmens

Finanzberichterstattung der Leitungen

Grundsätzlich können verschiedene Länder lokale Finanzberichterstattungsbehörden haben, die die Berichtspflichten regeln und angeben. Die Unterschiede zwischen den Investitionsmärkten verringern sich jedoch schnell und ein standardisierter Ansatz zur Finanzberichterstattung wird gewürdigt.

Das internationale Ausschuss für Rechnungslegungsstandards (IASC) wurde 1973 gegründet und führte internationale Rechnungslegungsstandards (IAS) ein, die viele Aspekte der Anforderungen an die Geschäftsberichterstattung decken. Im Jahr 2001 wurde IASC umstrukturiert, um das International Accounting Standards Board (IASB) zu werden, und die nach diesen eingeführten Standards wurden als internationale Finanzberichterstattungsstandards (IFRS) bezeichnet. Die globalen Kapitalmärkte und die voneinander abhängigen Weltwirtschaften haben zur Entwicklung von IFRS -Standards geführt, und viele Länder haben sie zur Durchführung von Finanzberichten übernommen.

Das IFRS enthält Richtlinien, die in Bezug auf Vermögenswerte, Verbindlichkeiten, Eigenkapital, Einkommen und Ausgaben und die Erkennung dieser und deren relevante Buchhaltungsbehandlung zu beachten sind. Dies macht den Berichtsprozess transparent und zuverlässiger.

E.G. IFRS 5- Nicht-Strom-Vermögenswerte, die zum Verkauf gehalten werden und die Geschäftstätigkeit eingestellt haben

IFRS 16- Bilanzierung von Immobilien, Anlagen und Ausrüstung

Was sind Abschlüsse

Abschlussabschlüsse werden für einen Rechnungszeitraum vorbereitet, in der Regel für ein Jahr. Dieser Rechnungslegungszeitraum wird als "Geschäftsjahr" bezeichnet und unterscheidet sich von einem Kalenderjahr, da der Rechnungszeitraum auf der Grundlage der Anforderungen des Unternehmens oder der Branchenpraktiken abweichen kann. Zum Beispiel endet das Geschäftsjahr im Januar für viele Unternehmen für Einzelhandelssektor aufgrund der hohen Umsatzmengen, die am Ende des Kalenderjahres erlebt wurden.

Es gibt 4 Hauptabschlüsse.

| Stellungnahme | Wichtige Komponenten |

| Darstellung der Vermögenslage (Bilanz)- spiegelt die Vermögenswerte, Verbindlichkeiten und das Eigenkapital des Geschäfts wie zu einem einzigen Zeitpunkt wider |

|

| Gewinn- und Verlustrechnung- spiegelt die Einkommen und Ausgaben für den Rechnungszeitraum wider |

|

| Geldflussrechnung- spiegelt die Bewegungen in der Rechnungszeitraum aus |

|

| Aussage von Änderungen des Eigenkapitals- reflektiert die ändern In den Besitzern ' Eigenkapital während der Abrechnungszeit |

|

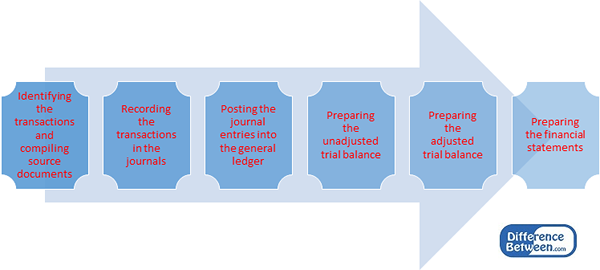

Abschlussprozess für Abschlüsse

Abbildung 2: Vorbereitung des Jahresabschlusses

Die Vorbereitung des Jahresabschlusses ist ein langwieriger, zeitaufwändiger und kostspieliger Prozess. Es ist jedoch für alle Unternehmen obligatorisch, den Jahresabschluss zum Nutzen der Aktionäre und anderer beteiligten Parteien vorzubereiten.

Überprüfung des Jahresabschlusses

Der grundlegende Zweck der Prüfung besteht darin, eine unabhängige Gewissheit zu gewährleisten, dass das Management in seinen Jahresabschlüssen eine „wahre und faire“ Sicht auf die finanzielle Leistung und Position eines Unternehmens vorgelegt hat. Der Jahresabschluss wird nicht „wahr und fair“ sein, es sei denn, die Informationen, die sie enthalten, sind sowohl in Bezug auf Qualität als auch in Bezug. Bereiche, in denen das Management die internen Kontrollen verbessern kann, können durch Durchführung einer umfassenden Prüfung identifiziert werden.

Was ist der Unterschied zwischen Finanzberichterstattung und Finanzabschlüssen?

Finanzberichterstattung vs. Jahresabschluss | |

| Die Finanzberichterstattung umfasst die Bereitstellung von Informationen für Stakeholder, um Entscheidungen zu treffen. | Abschlussabschlüsse sind das Ergebnis des Prozesses der Finanzberichterstattung. |

| Führung | |

| Es wird vom International Accounting Standards Board (IASB) regiert. | Es unterliegt den International Financial Reporting Standards (IFRS). |

Referenz:

Gholipanah, Pari . „Unterschied zwischen IAS und IFRs.” Verknüpft.In. N.P., 30 Apr. 2016. Netz. "Geschäftsjahresende.” Investopedia. N.P., 11. Oktober. 2015. Netz. 02 Feb. 2017. Die Firmengesetz -Prüfungsanforderungen und andere Angelegenheiten im Zusammenhang mit dem Audit. N.P.: Deloitte, 2014. PDF.Pricewaterhousecoopers. „Verständnis des Abschlussprüfungsverhaltens.” Pwc. N.P., N.D. Netz. 02 Feb. 2017.

Braunbeck, Guillermo. Internationale Standards für Finanzberichterstattung: Rahmenbasiertes Verständnis und Lehren. N.P.: IFRS Foundation, 2010. PDF.

„Der vollständige Leitfaden.” Die großen 4 Wirtschaftsprüfungsunternehmen. N.P., N.D. Netz. 02 Feb. 2017