Unterschied zwischen IAS 17 und IFRS 16

Schlüsselunterschied - IAS 17 gegen IFRS 16

Das 1973 gegründete Internationale Ausschuss für Rechnungslegungsstandards (IASC) führte eine Reihe von Rechnungslegungsstandards mit dem Namen International Accounting Standards (IAS) vor. Als die IASB im Jahr 2001 gegründet wurde, stimmte sie zu, alle IAS -Standards zu verabschieden und zukünftige Standards wie IFRS zu benennen (internationale Finanzberichterstattungsstandards). Im Falle von Widersprüchen werden IAS -Standards durch IFRS -Standards ersetzt. Sowohl IAS 17 als auch IFRS 16 beziehen sich auf Mietverträge; wobei IAS 17 der alte Standard ist, der durch IFRS 16 ersetzt wurde. Der Schlüsselunterschied zwischen IAS 17 und IFRS 16 ist das Nach dem alten Standard (IAS 17) werden operative Mietverträge nicht aktiviert, während sie als aktiviertes Vermögen angesehen und in der Bilanz unter IFRS 16 aufgezeichnet werden.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist IAS 17

3. Was ist IFRS 16

4. Seite an Seite Vergleich - IAS 17 gegen IFRS 16

5. Zusammenfassung

Was ist IAS 17?

In diesem Standard werden die Richtlinien für die Anerkennung und anschließender Offenlegungspflicht für Mietverträge festgelegt (Vereinbarung, bei der eine Partei Land, Gebäude usw. mietet. zu einer anderen Partei). "Mieter" in einem Mietvertrag ist die Partei, die den Vermögenswert mietet, während "Vermieter" die Partei ist, die den Mietvertrag gewährt.

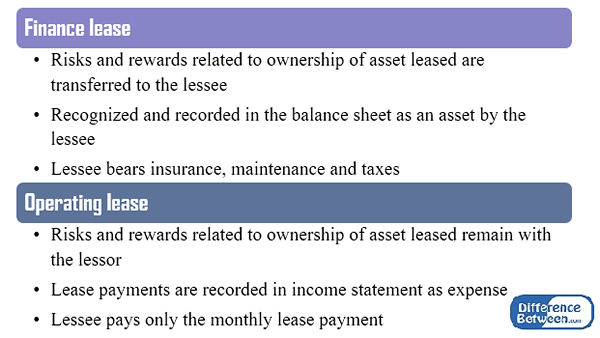

Die Klassifizierung von Leasingverträgen hängt davon ab, ob es sich um einen Finanzierungspachtvertrag oder ein operativer Mietvertrag handelt.

Abbildung_1: Finanzierungspachtvertrag vs. Betriebsleasing

Buchhaltungsbehandlung für einen Finanzierungspachtvertrag

- Zu Beginn sollte der gemietete Vermögenswert vom Mieter als Vermögenswert anerkannt werden. Die Finanzierungsgebühr wird vom Mieter dem Vermieter zu einem konstanten Zinssatz für den Mietvertrag für die ausstehende Haftung zu zahlen. Die Abschreibung wird auf der Grundlage der Unternehmensrichtlinie berechnet, und der Vermögenswert sollte über die kürzere Mietdauer oder die geschätzte Lebensdauer des Vermögenswerts abgeschrieben werden.

- Zu Beginn des Mietvertrags sollte der Vermieter den Finanzmietvertrag als Forderungen in der Bilanz erkennen und die anschließenden Zinsen als Finanzeinkommen erhalten.

Buchhaltungsbehandlung für einen operativen Mietvertrag

- Hier werden die Mietzahlungen als Aufwand erfasst und in der Gewinn- und Verlustrechnung im Allgemeinen auf direkter Linie aufgezeichnet (gleiche Raten, die jedes Jahr gezahlt werden). Es wird keine entsprechenden Einträge in der Bilanz in Bezug auf den Mietvertrag geben. Somit wird auch ein operativer Mietvertrag als "Off -Bilanz -Element" bezeichnet

- Der Vermieter sollte die als Mietergebnis erhaltene Zahlung anerkennen.

Der Nachteil, den Mietvertrag in der Bilanz nicht zu erkennen. Darüber hinaus erlaubt es keine Vergleiche zwischen Unternehmen, die Vermögenswerte kaufen, und solche, die Vermögenswerte vermieten. Diese Einschränkung wird unter IFRS 16 behandelt.

Was ist IFRS 16?

Im Rahmen von IFRS 16 werden alle Mietverträge auch die operativen Mietverträge aktiviert und auf ähnliche Weise wie Finanzmietverträge erfasst, unabhängig davon, ob Finanzen oder Betrieb ähnlich behandelt werden. Hier basiert das Hauptargument auf dem „Verwendungsrecht“ (ROU), bei dem die Vermögenswerte in der Bilanz erfasst werden, wenn sie verwendet werden, um wirtschaftlichen Nutzen zu generieren.

Was ist der Unterschied zwischen IAS 17 und IFRS 16?

IAS 17 gegen IFRS 16 | |

| IAS 17 wird vom Internationalen Ausschuss für Rechnungslegungsstandards entwickelt. | IFRS 16 wird vom International Accounting Standards Board entwickelt. |

| Anerkennung von Mietvertrag | |

| Finanzmietverträge werden als Vermögenswerte anerkannt und operative Mietverträge werden als Ausgaben anerkannt. | Alle Mietverträge werden als Vermögen anerkannt. |

| Fokus | |

| Der Fokus liegt darauf, wer die Risiken und die Belohnungen des Mietvertrags trägt | Der Fokus liegt darauf, wer das Recht hat, den Vermögenswert zu verwenden. |

Zusammenfassung -IAS 17 gegen IFRS 16

Der Unterschied zwischen IAS 17 und IFRS 16 liefert ein solides Beispiel dafür. Es werden neue Standards entwickelt, um den Nachteil alten zu entgehen. Die Entwicklung von IFRS 16, um die Kapitalisierung zu ermöglichen, ist ein Beispiel dafür, bei dem genauere Informationen den Nutzern von Finanzberichten vorgelegt werden können.

Referenz:

1. Gholipanah, Pari. „Unterschied zwischen IAS und IFRs.”Webprotokollbeitrag. LinkedIn. N.P., N.D. Netz. 8. Februar. 2017.

2. Hendrie, Ryan. „Der Unterschied zwischen IAS 17 und IFRS 16: Wie ändert sich die Mietvertrags -Buchhaltung." Innere Sicht. N.P., N.D. Netz. 08 Feb. 2017.

3.IAS plus.IAS 17 - Leasingverträge. N.P., N.D. Netz. 08 Feb. 2017.

4.IFRS 16 Leasingverträge: Implementierung.IFRS 16 Leasingverträge: Implementierung. N.P., N.D. Netz. 08 Feb. 2017.