Unterschied zwischen IAS 27 und IFRS 10

Schlüsselunterschied - IAS 27 gegen IFRS 10

IAS 27- "Konsolidierte und getrennte Abschlüsse" und IFRS 10-konsolidierte Abschlüsse "Abschlüsse" Rechnungslegungsrichtlinien für die Aufzeichnung von Finanzergebnissen von Halteunternehmen. Der Hauptunterschied zwischen IAS 27 und IFRS 10 ist das IFRS 10 ändert die Kriterien von IAS 27 für die Muttergesellschaft, um seine Anforderung zur Erstellung konsolidierter Konten durch Neudefinition des Kontrollkonzepts zu erkennen. Nach der Implementierung der IFRS 10 -Richtlinien zur Entscheidung, ob Konsolidierung ist, kann die Buchhaltungsbehandlung auf der Grundlage IAS 27 abgeschlossen werden.

Bevor Sie sich den Unterschied zwischen IAS 27 und IRFS 10 weiter ansehen.

Wenn ein Unternehmen an einem anderen Unternehmen beteiligt ist, gehören die Vermögenswerte, Verbindlichkeiten, das Eigenkapital, die Einkommen und die Ausgaben des Unternehmens im Besitz des Unternehmens bis zum Prozentsatz des Eigentums. In dieser Situation wird das Unternehmen als das Unternehmen "Mutter" bezeichnet. Die zweite Gesellschaft kann entweder eine "Tochter" oder eine "Mitarbeiter" sein, abhängig von dem Prozentsatz der Muttergesellschaft und als "Holdinggesellschaft" bezeichnet. Wenn das Unternehmen gemeinsam das Interesse eines Unternehmens an einem Dritten (als „Joint Venture“ bezeichnet) kontrolliert, sollten solche Einsätze auch in die Finanzkonten aufgenommen werden.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist IAS 27

3. Was ist IFRS 10

4. Seite an Seite Vergleich - IAS 27 gegen IFRS 10

5. Zusammenfassung

Was ist IAS 27

IAS 27 gibt die notwendigen Richtlinien an,

- Wenn ein Unternehmen ein anderes Unternehmen konsolidieren muss,

- So berücksichtigen Sie eine Änderung des Eigentümerszins,

- So erstellen Sie separate Abschlüsse,

- Andere verwandte Offenlegungen

Die Konsolidierung wird über das Konzept der "Kontrolle" entschieden, das ausgeübt wird, wenn der Elternteil mehr als 50% der Holdinggesellschaft besitzt. In diesem Szenario wird die Holdinggesellschaft als Tochtergesellschaft bezeichnet. Der Anteil der Nebenvermögenswerte, Verbindlichkeiten, Einkommen und Ausgaben sollte im Jahresabschluss der Muttergesellschaft erfasst werden.

Wie vom Financial Accounting Standards Board (FASB) und des International Accounting Standards Board (IASB) vorgeschrieben, ist es für alle Unternehmen, die einen kontrollierenden Anteil zur Erstellung von Konzernabschlüssen erstellen, obligatorisch. Zusätzlich zum 50% -Teil,

- Regie der finanziellen und operativen Richtlinien des Unternehmens gemäß einem Gesetz oder Vereinbarung; oder

- Die Mehrheit der Mitglieder des Verwaltungsrates zu ernennen oder zu entfernen; oder

- Die Mehrheit der Stimmen bei einer Sitzung des Verwaltungsrates abzugeben

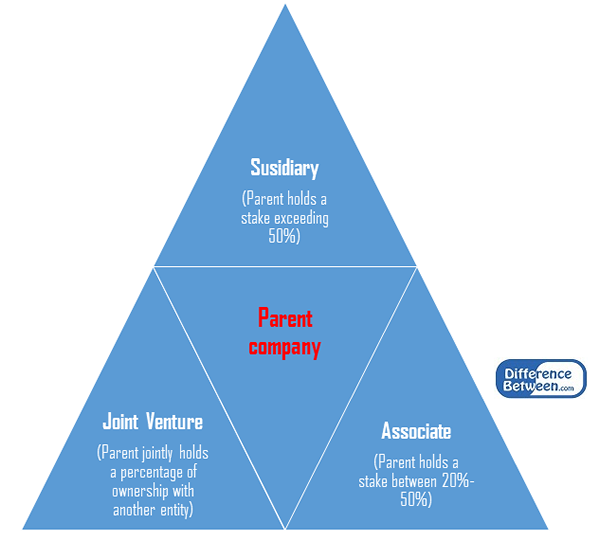

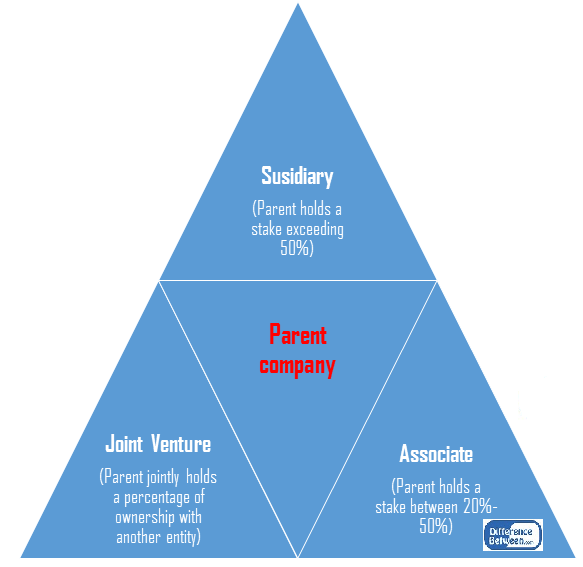

Die Muttergesellschaft kann ein unterschiedliches Maß an Interesse an einer anderen Holdinggesellschaft als einem kontrollierenden Anteil halten. Sie sind,

Assoziiert

Associate ist ein Unternehmen, bei dem das Unternehmen einen erheblichen Einfluss ausübt, aber keine Kontrolle. Dafür sollte das Unternehmen eine Beteiligung des Eigentums zwischen 20% und 50% des Associate erwerben. Die Berücksichtigung von Mitarbeitern unterliegt IAS 28- Investitionen in Associates

Joint Ventures

Dies ist eine kombinierte Anstrengung von zwei Parteien, ihre Ressourcen für die Durchführung einer Geschäftstätigkeit zusammenzufassen. Der Prozentsatz des Eigentums durch jede Partei wird auf der Grundlage der Menge an Ressourcen entschieden. Die Berücksichtigung von Joint Ventures unterliegt IAS 31- Interessen in Joint Ventures.

Abbildung 1: Investitionen durch die Eltern in die Holding -Unternehmen basierend auf dem Prozentsatz des Eigentums

Was ist IFRS 10?

IFRS 10 wird so eingerichtet, dass ein standardisiertes Kontrollmodell eingeführt wird, das auf alle Unternehmen angewendet werden kann, einschließlich spezieller Unternehmen. Die Änderungen erfordern diejenigen, die sich mit der Umsetzung von IFRS 10 befassen, um ein erhebliches Urteil zu wenden, um zu definieren, welche Unternehmen kontrolliert werden sollten, und erfordern daher eine Konsolidierung durch die Muttergesellschaft.

IFRS 10 definiert die in IAS 27 verwendete Terminologie neu und ersetzt den Begriff "Muttergesellschaft" durch "Investor" und die "Holdinggesellschaft" als "Investition". Eine Änderung der Konsolidierungsmethode wird nach diesem Standard nicht implementiert. Vielmehr besucht dies, ob das Unternehmen konsolidiert werden sollte, indem das Konzept der "Kontrolle" erneut besucht wird.

Die Kontrolle wird als Recht des Anlegers neu definiert, eine variable Rendite zu erhalten, und die Fähigkeit, diese Renditen durch Macht über einen Investoren zu beeinflussen. Daher muss der Anleger Folgendes haben, um die Kontrolle über den Investierer zu haben.

- Macht über die Investoren, ich.e., Bestehende Rechte haben, die die derzeitige Fähigkeit geben, die Aktivitäten der Investoren zu lenken, die die Renditen des Investition erheblich beeinflussen

- Exposition oder Rechte zu variablen Renditen aus seiner Beteiligung an den Investoren

- Fähigkeit, seine Macht über den Investanten zu nutzen, um die Höhe der Renditen des Anlegers zu beeinflussen

Machtergebnisse aus Rechten, die unkompliziert werden können (durch Stimmrechte) oder kompliziert (in vertragliche Vereinbarungen eingebettete); Die Renditen des Investierers werden aufgrund seiner Leistungsniveaus variieren, indem von Zeit zu Zeit erhöht und abgenommen wird. So genannt "variable" zurückgegeben.

Was ist der Unterschied zwischen IAS 27 und IFRS 10?

IAS 27 gegen IFRS 10 | |

| IAS 27 besagt, dass ein Unternehmen konsolidierte Abschlüsse vorbereiten sollte, wenn es kontrolliert (einen Anteil von mehr als 50%), ein anderes Unternehmen. | IFRS 10 definiert die Kontrolle als Recht des Anlegers, eine variable Rendite zu erhalten, und die Fähigkeit, diese Renditen durch Strom über einen Investoren zu beeinflussen. |

| Gleichmäßigkeit | |

| Die Anerkennung verschiedener Arten von Holding -Unternehmen durch die IAS 27 variiert je nach Prozentsatz des Eigentums an der Investitionseinheit. Somit sind die Methoden weniger standardisiert. | IFRS 10 bietet eine einheitliche Struktur für das Erkennen von Aktien an anderen Unternehmen. |

| Terminologie | |

| In IAS 27 wird das Unternehmen, das in eine andere Einheit investiert.'' | In IFRS 10 wurde die Begriff Muttergesellschaft in "Investor" geändert, und die Holdinggesellschaft wurde als "Investitee" bezeichnet.'' |

| Datum des Inkrafttretens | |

| IAS 27 wurde im Juli 2009 neu aufgelegt (früherer Standard als IAS 27- Separate Abschlüsse bezeichnet). | IFRS 10 war für Rechnungslegungszeiten wirksam, beginnend nach Januar 2013. |

Zusammenfassung -IAS 27 gegen IFRS 10

Der Unterschied zwischen IAS 27 und IFRS 10 hängt vorwiegend vom Kontrollkonzept und der Verwendung der Terminologie ab. IFRS 10 ändert die Anforderungen an die Buchhaltungsbehandlung nicht, sondern enthält neue Richtlinien, wie die Entscheidung getroffen werden sollte, um zu konsolidieren. Somit waren die Kontrollkriterien nach IAS 27 durch IFRS 10 ersetzt worden.

Referenz:

1. „IAS plus.IAS 27 - Konsolidierte und getrennte Abschlüsse (2008). N.P., N.D. Netz. 23 Feb. 2017.

2. „IAS plus.IFRS 10 - Konzernabschlüsse. N.P., N.D. Netz. 23 Feb. 2017.

3. „IFRS 10 Konzernabschlüsse.”IFRS 10 Konzernabschlüsse | IFRS Standards Tracker | Finanzberichterstattung | Icaew. N.P., N.D. Netz. 23 Feb. 2017.

4. „IAS 27: getrennte Abschlüsse.IAS 27: getrennte Abschlüsse | Rechnungslegungsstandards | Bibliothek | Icaew. N.P., N.D. Netz. 23 Feb. 2017.