Unterschied zwischen Jobkalkulation und Chargenkalkierung

Schlüsselunterschied - Jobkosten gegen Stapelkosten

Jobkosten- und Batch -Kosten sind zwei spezifische Bestellkostensysteme, die von Unternehmen verwendet werden. Wenn sich die Produkte voneinander unterscheiden oder wenn eine Reihe von Produkten von demselben Unternehmen hergestellt wird, ist es schwierig, die Kosten mithilfe einer Standardbasis zuzuweisen. Die Kosten für die Kosten für die Arbeit und die Batch -Kosten bieten eine bequeme Möglichkeit, Kosten für solche Unternehmen zuzuweisen. Der wichtigste Unterschied zwischen der Kostenkosten- und Charge -Kosten besteht darin, dass dies der Fall ist Jobkalkulation ist ein System Wird für den Abschluss spezifischer Kundenaufträge verwendet, bei denen jede produzierte Einheit als Job angesehen wird wohingegen Die Batch -Kosten ist eine Methode zur Kosten Identische Einheiten werden in einer Charge erzeugt, aber jede Charge ist unterschiedlich.

INHALT

1. Überblick und wichtiger Unterschied

2. Was kostet die Arbeitsplätze?

3. Was kostet die Batching

4. Seite an Seite Vergleich - Jobkosten gegen Batch -Kosten

5. Zusammenfassung

Was kostet die Arbeitsplätze??

Jobkalkulation ist ein System Wird für den Abschluss spezifischer Kundenaufträge verwendet, bei denen jede produzierte Einheit als Job angesehen wird. Wenn die Produkte in der Natur einzigartig sind, können die Kosten für die Herstellung von zwei verschiedenen Produkten nicht effektiv verglichen werden. Jedem Job wird eine eindeutige Kennung zugewiesen, und ein "Jobkostenblatt" wird verwendet, um alle berufsbezogenen Informationen aufzuzeichnen.

E.G. KMN ist ein maßgeschneiderter Geschenkartikelhersteller. KMN berechnet die Kosten für den Geschenkartikel zuzüglich einer Gewinnspanne von 25% für die Kosten. Der Jobcode ist KM559. Betrachten Sie die folgenden Kosten.

| Kosten | Betrag ($) |

| Direktes Material | 115 |

| Indirektes Material | 54 |

| Direkte Arbeit (10 USD pro Stunde für 6 Stunden) | 60 |

| Indirekte Arbeit (8 USD pro Stunde für 6 Stunden) | 48 |

| Fertigungsaufwand (9 pro Stunde für 8 Stunden) | 72 |

| Gesamtkosten | 352 |

| Gewinn (30%) | 88 |

| Preis berechnet | 440 |

Die Arbeitskosten hilft, Kosten und Gewinn für individuelle Arbeitsplätze zu identifizieren. Daher ist es sehr bequem, den Beitrag jedes Jobs zum Gewinn des Unternehmens zu identifizieren. Basierend auf den Kosten für einen bestimmten Kunden kann das Unternehmen entscheiden, ob es lukrativ ist, Geschäftsbeziehungen mit solchen Kunden fortzusetzen. Darüber hinaus kann das Management die Kosten eines neuen Jobs basierend auf den Kosten früherer Arbeitsplätze schätzen.

Die Arbeitskosten können jedoch auch zu Informationsüberladungen führen, da das Unternehmen die Nutzung der Kostenkomponenten wie Materialien und Arbeiten aufgrund einer Standardisierung verfolgen muss. Da alle Kosten für einzelne Arbeitsplätze von Grund auf neu berechnet werden müssen, sind die Arbeitskosten teuer und zeitaufwändig. Bei allgemeinen Managemententscheidungen wie der Bewertung der Rentabilität der Unternehmen sind diese individuellen Arbeitsplätze von begrenztem Umfang verwendet.

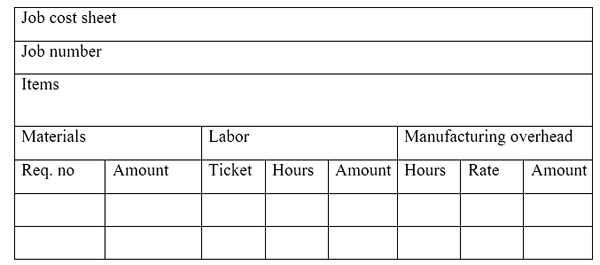

Abbildung 01: Probenauftragskostenblatt

Was kostet die Batching?

Die Batch -Kosten ist eine Kostenmethode, die verwendet wird, wenn eine Reihe identischer Einheiten in einer Charge erzeugt werden, aber jede Charge ist unterschiedlich. Hier ist jede Charge eine separat identifizierbare Kosteneinheit und hat eine Chargennummer zugewiesen. Eine Charge enthält in der Regel eine Standardzahl von Einheiten. Infolgedessen können die Kosten für jede Charge identifiziert werden. Die Einheitenkosten für einen einzelnen Artikel in der Charge werden gefunden, indem die Gesamtstapelkosten durch die Anzahl der Artikel in der Charge geteilt werden.

Ähnlich wie bei der Arbeitskalkulation wird ein Gewinnmarkup hinzugefügt, um den Verkaufspreis der Kosten für die Charge zu erreichen. Die Batch -Kosten wird größtenteils von FMCG (Fast Moving Consumer Goods) Herstellern, Herstellern von Ingenieurkomponenten, Schuhen und Kleidungsherstellern verwendet.

E.G. Def Company ist ein Schuhhersteller, der verschiedene Arten von Schuhen produziert. Jede Art von Schuhen wird in Chargen produziert. Die Kosten für eine einzelne Art von Schuhen sind wie folgt.

Direkte Materialien $ 19.000

Direkte Arbeit $ 21, 150

Gemeinkosten (variabel und fest) $ 22, 420

Insgesamt 62.570 USD

Def fügt ein Gewinnmarkup von 30% für eine Reihe von Schuhen hinzu. Die Anzahl der Einheiten in der Charge beträgt 2000.

Verkaufspreis (Kosten + Gewinnmarkup von 30%) = 81.341 USD

Einheit Verkaufspreis (81.341/2000 USD) = 40 USD.67

Abbildung 01: Eine Reihe identischer Produkte werden in einer Charge hergestellt

Was ist der Unterschied zwischen der Arbeitskosten und der Charge -Kosten?

Jobkostenkosten gegen Batch -Kosten | |

| Jobkalkulation ist ein System, das für den Abschluss spezifischer Kundenaufträge verwendet wird, bei denen jede produzierte Einheit als Aufgabe angesehen wird. | Die Batch -Kosten ist eine Kostenmethode, die verwendet wird, wenn eine Reihe identischer Einheiten in einer Charge erzeugt werden, aber jede Charge ist unterschiedlich. |

| Kostenakkumulation | |

| Bei der Arbeitskosten werden die Kosten für eine Jobcode -Nummer angesammelt. | Bei der Batch -Kosten werden die Kosten für eine Stapel -Code -Nummer angesammelt. |

| Kostenberechnung | |

| Bei der Kostenkosten werden alle Kosten hinzugefügt, um die Gesamtkosten eines bestimmten Jobs zu erreichen. | Bei der Batch -Kosten werden die Kosten einer einzelnen Einheit berechnet, indem die Kosten der Stapel durch die Anzahl der Einheiten in der Charge geteilt werden. |

Zusammenfassung - Stellenkostenkosten gegen Stapelkosten

Der Unterschied zwischen der Kostenkosten- und Charge -Kosten hängt hauptsächlich davon ab, ob ein abgeschlossenes Produkt als ein Job (Jobkalkulation) oder eine Reihe von standardisierten Einheiten (Stapelkalkulation) angesehen wird. Die Art von Organisationen, bei denen die Kosten für die Kosten für die Arbeit und die Stapelkalkulation verwendet werden. Die Ziele beider Systeme sind jedoch ähnlich, wenn sie versuchen, die Produktionskosten effizient zuzuweisen.

Referenz:

1. Jeferson. „Vor- und Nachteile der Arbeitskosten.”Money Matters | Alle Managementartikel. Geld ist wichtig | Alle Managementartikel, 31. Mai 2016. Netz. 22. Mai 2017. .

2. Aishwarya, Sivakumar Aishwarya Sivakumar . „Job- und Batch -Kosten.”LinkedIn Slideshare. N.P., 22 Apr. 2016. Netz. 24. Mai 2017. .

3. „Accapedia.”KfknowledgeBank.Kaplan.CO.Vereinigtes Königreich. N.P., N.D. Netz. 24. Mai 2017. .

Bild mit freundlicher Genehmigung:

1. "Red Wing Shoes Factory" von Nina Hale - (CC von 2.0) über Commons Wikimedia