Differenz zwischen Hauptbuchbetrag und verfügbarem Gleichgewicht

Ledger -Saldo gegen verfügbare Balance

Der Hauptunterschied zwischen dem Ledger -Guthaben und dem verfügbaren Restbetrag besteht darin. Im Gegensatz dazu ist der verfügbare Guthaben die Höhe des Geldbetrags, das ein Unternehmen für den sofortigen Gebrauch eingesetzt werden kann. Der Rechnungslegungsprozess umfasst eine Reihe von monitorischen Aktivitäten. Hauptbuchbilanz und verfügbarer Gleichgewicht sind zwei solcher Aktivitäten. Sowohl die Ledger -Guthaben als auch der verfügbare Saldo werden verwendet, um die Bargeldposition eines Unternehmens zu bewerten. Daher verwalten Unternehmensorganisationen Monitalaktivitäten. Normalerweise unterscheidet sich das Ledger -Guthaben aus zwei Gründen von der leicht verfügbaren Bargeldbilanz, ich.e. Zahlungen, die von den Mitteln geleistet wurden, aber noch nicht in die Bücher von Konten und Einzahlungen oder Quittungen veröffentlicht wurden, die für die sofortige Verwendung nicht einbringen können. Diese beiden Guthaben können angesichts dieser Tatsachen in Anbetracht dieser Tatsachen in Einklang gebracht werden.

Was ist die Ledger -Balance?

Der Ledger -Guthaben oder der Kontostand können als Gesamtbetrag an Fonds (insbesondere Bargeld- und Bankguthaben) definiert werden, wie in den Konten zu einem bestimmten Zeitpunkt aufgezeichnet. Aufgrund einiger Posting- und Erkennen von Zeitrunden ist dieser Hauptleiter jedoch möglicherweise nicht der tatsächliche Gleichgewicht, der für den sofortigen Gebrauch leicht verfügbar ist.

Was ist der Restbetrag erhältlich?

Am häufigsten ist dies die Menge, die eine Organisation für die sofortige Verwendung zu Beginn des Tages in der Hand hat. Dieses Gleichgewicht aktualisiert mit jeder Transaktion, die innerhalb des Geschäftsumfelds stattfindet und die reale finanzielle Position zu einem bestimmten Zeitpunkt zeigt.

Die folgenden Ähnlichkeiten können zwischen dem Ledger -Gleichgewicht und dem verfügbaren Gleichgewicht beobachtet werden.

• Quellen beider Konzepte sind gleich, ich.e. Beide Konzepte befassen sich mit Bargeld- und Bankguthaben.

• Man kann von anderen ableiten, ich.e. kann sich gegenseitig ankommen, indem sie die erforderlichen Anpassungen an den jeweiligen Guthaben vornehmen.

Was ist der Unterschied zwischen dem Ledger -Gleichgewicht und dem verfügbaren Gleichgewicht?

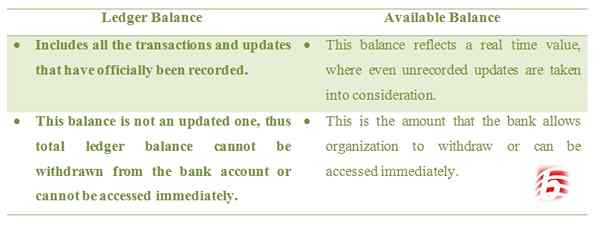

• Die Ledger -Balance enthält alle Transaktionen und Aktualisierungen, die offiziell aufgezeichnet wurden. Das verfügbare Gleichgewicht spiegelt einen Echtzeitwert wider, bei dem selbst nicht aufgezeichnete Aktualisierungen berücksichtigt werden.

• Die Ledger -Balance ist keine aktualisierte; Somit kann der gesamte Ledger -Guthaben nicht vom Bankkonto abgehoben werden oder nicht sofort zugegriffen werden. Der verfügbare Saldo ist der Betrag, den die Bank ermöglicht, abzuheben oder sofort zugegriffen werden kann.

Zusammenfassung:

Ledger -Saldo gegen verfügbare Balance

Ledger -Balance und verfügbarer Gleichgewicht sind zwei Konzepte, die in der Buchhaltung verwendet werden, insbesondere um die Liquidität einer Organisation zu einem bestimmten Zeitpunkt zu bewerten. Es ist offensichtlich, potenzielle Verwirrung zu haben, wenn zwei Arten von Geldguthaben verfügbar sind. Der Ledger -Guthaben ist der Betrag des erfassten Bargeld- oder Bankguthaben. Es gibt bestimmte Gründe für den Unterschied dieser beiden Konzepte, die sich aus der Zeit ergeben, die eine bestimmte Aufwand für die Bücher von Konten und die Zeit benötigt, um eine bestimmte Quittung zu realisieren. Das Konzept des Online-Banking wird dazu beitragen, diese Verwirrung zu mildern, da es den Kunden die pünktlichen Updates auf genaue Weise erleichtert.