Unterschied zwischen der Randanalyse und der gleichmäßigen Analyse der Bruchanalyse

Schlüsselunterschied - Randanalyse gegen die gleichmäßige Analyse

Die beiden Konzepte marginale Analyse und Break -Sait -Analyse werden häufig bei der Entscheidungsfindung der Management verwendet, um die Verkaufspreise zu entscheiden und die Kosten zu kontrollieren. Der Schlüsselunterschied zwischen Randanalyse und Break -Said -Analyse besteht darin Die Grenzanalyse berechnet die Einnahmen und Kosten, die mit der Erzeugung zusätzlicher Einheiten verbunden sind wohingegen Break -Said -Analyse berechnet die Anzahl der Einheiten, die erstellt werden sollten, um die Fixkosten zu decken. Das Verständnis der Beziehung zwischen den beteiligten Variablen hilft dabei, zu erkennen, wie sich die Änderungen an den genannten Variablen auf die Gesamtleistung des Unternehmens auswirken.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist eine Grenzanalyse

3. Was ist eine gleichmäßige Analyse

4. Seite für Nebenvergleich - Randanalyse gegen Break -Break -Analyse

5. Zusammenfassung

Was ist eine Grenzanalyse?

Grenzanalyse ist die Untersuchung der Kosten und Vorteile einer kleinen (marginalen) Änderung der Produktion von Waren oder einer zusätzlichen Einheit eines Inputs oder Gutes. Dies ist ein wichtiger Entscheidungsfindungsinstrument, mit dem Unternehmen entscheiden können, wie knappe Ressourcen zuzuweisen, um die Kosten zu minimieren und das Ergebnis zu maximieren. Der Effekt der Grenzanalyse wird nach unten berechnet.

Änderung der Nettoleistungen = Grenzerlöse - Grenzkosten

Grenzerlöse - Dies ist der Anstieg des Gesamtumsatzes bei der Herstellung zusätzlicher Einheiten

Grenzkosten - Dies ist der Anstieg der Gesamtkosten für die Herstellung zusätzlicher Einheiten

E.G. GNL ist ein Schuhhersteller, der 60 Paar Schuhe zum Preis von 55.700 US -Dollar produziert. Die Kosten pro Paar Schuhe betragen 928 US -Dollar. Der Verkaufspreis für ein Paar Schuhe beträgt 1.500 US -Dollar. Somit beträgt der Gesamtumsatz 90.000 US -Dollar. Wenn GNL ein zusätzliches Paar Schuhe produziert, beträgt der Umsatz 91.500 USD und die Gesamtkosten beträgt 57.000 USD.

Grenzerlöse = 91.500 bis 90.000 USD = 1.500 USD

Grenzkosten = 57.000 bis 55700 USD = 1.300 USD

Die oben genannten führt zu einer Änderung des Nettovorteils von 200 USD (1.500 bis 1.300 US-Dollar)

Die marginale Analyse hilft Unternehmen, zu entscheiden, ob es vorteilhaft ist oder nicht, zusätzliche Einheiten zu produzieren. Die alleinige Erhöhung der Ausgabe ist nicht vorteilhaft, wenn die Verkaufspreise nicht beibehalten werden können. Daher unterstützt die marginale Analyse das Unternehmen, um das optimale Produktionsniveau zu identifizieren.

Was ist eine gleichmäßige Analyse?

Die Break -Said -Analyse ist eines der wichtigsten Konzepte zur Verwaltungsprüfung, das eine weit verbreitete Verwendung hat. Die Hauptkonzentration besteht darin. Berechnung des Break-Even-Punktes berücksichtigt die mit der Produktion verbundenen festen und variablen Kosten und den Preis, zu dem das Unternehmen das Produkt verkaufen möchte. Aufgrund der Kosten und des geschätzten Preis. Break-Even-Analyse wird auch als die bezeichnet CVP-Analyse (Cost-Volume-Profit-Analyse).

Die Berechnung des Break-Even-Punktes sollte durch folgende Schritte durchgeführt werden.

Beitrag

Der Beitrag ist der daraus resultierende Betrag nach der Deckung von Fixkosten, die zur Gewinne beitragen. Es wird berechnet als,

Beitrag = Verkaufspreis pro Einheit - variable Kosten pro Einheit

Brechen Sie das Volumen

Dies ist die Anzahl der Einheiten, die verkauft werden sollten, um ausreichend Beitrag zur Deckung der Fixkosten zu leisten. Dies ist der Break-Even-Punkt in Bezug auf Einheiten.

Break-Even-Volumen = Fixkosten / Beitrag pro Einheit

Beitrag zur Umsatzquote (C/S -Verhältnis)

Das C/S -Verhältnis berechnet den Beitrag des Beitrags, den ein Produkt im Verhältnis zum Umsatz verdienen würde, und dies wird als Prozentsatz oder als Dezimalzahl ausgedrückt.

C / S -Verhältnis = Beitrag pro Einheit / Verkaufspreis pro Einheit

Sogar Einnahmen brechen

Einen Einnahmen aus Break sind der Umsatz, bei dem das Unternehmen weder einen Gewinn noch einen Verlust erhöhen wird. Dies ist der Break-Even-Punkt in Bezug auf die Einnahmen. Es wird berechnet als,

Einnahmen aus Break-Even-Einnahmen = fester Overhead / CS-Verhältnis

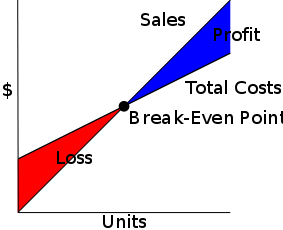

Abbildung 01: Break-Even-Punkt kann in grafischer Form dargestellt werden.

E.G. AVN Company ist ein Unternehmen für mobile Geräte, das ein Gerät für 16 US -Dollar verkauft. Die Gesamtfixkosten betragen 2.500 USD pro Woche.

Beitrag = $ 16- $ 7 = $ 9

Break-Even-Volumen = $ 2.500/9 = 277.78 Einheiten

C/S -Verhältnis = 9/$ 16 = 0.56

Einnahmen aus Break-Even = 2.500 $/0.56 = $ 4.464.28

AVN wird bei einem Verkaufsvolumen von 277 einbrennen.78 Einnahmen von 4.464 USD erzielen.28

Verwendungszweck

- Um den Umsatzniveau zu bestimmen, der erforderlich ist, um alle Kosten zu decken und einen Gewinn zu erzielen

- Um zu beurteilen, wie sich die Rentabilität ändern wird, wenn das Unternehmen ein neues Kapital in Form von Fixkosten oder aufgrund von Änderungen der variablen Kosten injiziert

- Um eine Reihe kurzfristiger Entscheidungen in Bezug auf Vertriebsmix und Preisrichtlinien zu erreichen

Was ist der Unterschied zwischen der Randanalyse und der gleichmäßigen Analyse der Bruchanalyse?

Randanalyse gegen Break -gleiche Analyse | |

| Die Grenzanalyse berechnet die Einnahmen und Kosten, die mit der Erzeugung zusätzlicher Einheiten verbunden sind. | Break -Said -Analyse berechnet die Anzahl der Einheiten, die erstellt werden sollten, um die Fixkosten zu decken. |

| Zweck | |

| Die marginale Analyse wird verwendet, um den Effekt der Erzeugung zusätzlicher Ausgangseinheiten zu berechnen. | Die Break-Even-Analyse wird verwendet. |

| Komplexität | |

| Grenzanalyse ist ein relativ einfaches Entscheidungswerkzeug. | Eine Reihe von Schritten ist an der Berechnung der Break-Even-Analyse beteiligt. |

Zusammenfassung - Randanalyse gegen Break -sogar -Analyse

Während beide weit verbreitete Maßstäbe für die Entscheidungsfindung des Managements sind, unterscheidet sich der Unterschied zwischen der Randanalyse und der Break -Said -Analyse in der Natur in der Natur. Die marginale Analyse ist ausdrücklich nützlich, um zu bewerten, ob kleine Bestellungen akzeptiert werden sollen oder nicht, da sie Grenzänderungen an Kosten- und Umsatzstrukturen bewerten sollen. Auf der anderen Seite ist die Break-Even-Analyse sehr geeignet, um die Gesamtleistung zu bewerten und Änderungen der Betriebsstrukturen zu verfolgen. Die Auswirkungen von beiden müssen regelmäßig bewertet werden, da sich verschiedene Faktoren verändern und das Ergebnis beeinflussen können.

Verweise

1. „Break-Even Point & Marginal Revenue.Chron.com. Chron.com, 19. Mai 2013. Netz. 27. März. 2017.

2. „Grenzanalyse in Wirtschaftswissenschaften: Definition, Formel und Beispiele - Video & Lessing Transcript." Lernen.com. N.P., N.D. Netz. 27. März. 2017.

3. Peavler, Rosmarin. „Jeder Geschäftsinhaber muss wissen, wie man den Breakeven -Punkt berechnet." Die Balance. N.P., N.D. Netz. 27. März. 2017.

4. „Die Bedeutung des Breakeven -Punktes.”Cedia. N.P., N.D. Netz. 27. März. 2017.

Bild mit freundlicher Genehmigung:

1. "Cvp-tc-sales-pl-Bep" von NILS R. Barth - selbstgemacht in Inkscape. (Public Domain) über Commons Wikimedia