Unterschied zwischen operativem Mietvertrag und Kapitalpachtvertrag

Schlüsselunterschied - Betriebsleasing gegen Kapitalpachtvertrag

Unternehmen benötigen eine Reihe von materiellen Vermögenswerten, die gekauft oder vermietet werden können. Der Kauf eines greifbaren Vermögenswerts erfordert gleichzeitig einen Mittelpunkt, daher ist er für alle Unternehmen nicht rentabel. Alternativ ist Leasing eine bequeme Option, da die Zahlung auf Ratenzahlung erfolgen kann. Betriebsleasing und Capital Leasing sind die beiden Optionen zur Verfügung, wenn die Entscheidung zum Mietvertrag berücksichtigt wird. In beiden Fällen werden periodische Mietzahlungen an die Partei geleistet, die den Vermögenswert von der Partei besitzt, die den Mietvertrag erhält. Der wichtigste Unterschied zwischen operativem Mietvertrag und Kapitalpacht besteht darin Der Vermögenswert muss am Ende des Mietzeitraums des operativen Mietvertrags an den Eigentümer zurückgeführt werden, während das Eigentum des Vermögenswerts an die Partei übertragen wird, die den Vermögenswert am Ende des Mietvertrags im Kapitalmietvertrag mietet.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Betriebspachtvertrag

- Ausbuchtung von Betriebsmietverträgen

3. Was ist Kapitalpachtvertrag

- Kapitalleasing berücksichtigen

4. Nebenseitiger Vergleich - Betriebsleasing gegen Kapitalpachtvertrag

5. Zusammenfassung

Was ist Betriebspachtvertrag?

Im Rahmen eines operativen Mietvertrags überträgt der Vermieter (die Partei, die den Mietvertrag gewährt; in den meisten Fällen ist dies ein Leasingunternehmen) den Vermögenswert an den Mieter (die Partei, die den Mietvertrag erwirbt) im Geschäftsbetrieb verwendet werden. Das Eigentum des Vermögenswerts bleibt weiterhin beim Vermieter und die Mietzahlung wird vom Leasingnehmer für die Verwendung des Vermögenswerts zu zahlen. Rechnungslegungsrichtlinien für den operativen Mietvertrag werden gemäß IAS 17- "Pachtverträgen" bereitgestellt.

Ausbuchtung von Betriebsmietverträgen

Die Aufzeichnung einer operativen Leasingzahlung ist im Vergleich zu einem Kapitalmietvertrag viel weniger kompliziert. Leasingzahlungen sollten als Aufwand in der Gewinn- und Verlustzeit über den Mietzeitraum von direkter Linie erfasst werden (gleiche Rate für jedes Jahr). Leasingzahlungen werden als Aufwand erfasst und werden in der Gewinn- und Verlustrechnung unter Betriebskosten widerspiegeln.

E.G. ABC Ltd (Mieter) Leasing ein Gebäude von 200.000 US.

Einträge für ABC Ltd,

Mieten a/c dr $ 20.000

Bargeld A/C Cr $ 20.000

Was ist Kapitalpachtvertrag

Der Eigentum des Vermögenswerts wird am Ende des Mietvertrags an den Mieter übertragen. Diese Art von Mietvertrag wird auch allgemein als "Finanzmietvertrag" bezeichnet. Zu Beginn der Mietvertrag. Die Finanzierungsgebühr für den Mietvertrag sowie die Reduzierung der ausstehenden Haftung sollte im Jahresabschluss angezeigt werden. Der Mieter sollte auch eine Abschreibung des Vermögenswerts auf der Grundlage der Unternehmensrichtlinie berechnen. IAS 17 besagt, dass die Abschreibungsrichtlinie sowohl für Eigentum als auch für gemietete Vermögenswerte gleich sein sollte.

Kapitalleasing berücksichtigen

Die Berücksichtigung eines Kapitalmietvertrags ist kompliziert als ein operativer Mietvertrag, und die folgenden Schritte sollten befolgt werden.

Schritt 1: Erste Erkennung des Vermögenswerts

Dazu muss der Barwert aller Mietzahlungen berechnet werden und dieser Betrag wird als die Kosten des Vermögenswerts erfasst.

E.G. PQR Ltd Leasing ein Fahrzeug mit einem Barwert von Leasingzahlungen in Höhe von 150.000 USD hat. Der Doppeleintrag wird sein,

Bau A/C Dr. $ 150.000

Capital Leasing Liability Account A/C Cr $ 150.000

Schritt 2: Mietzahlungen

Leasingzahlungen sollten regelmäßig geleistet werden, wenn die Zahlung einen Teil der Zinsen und Kapitalzahlungen enthält. Im Laufe des Fortschreitens der Mietzahlungen wird der Guthaben auf dem Capital Leasing Liability -Konto auf Null reduziert. (aufgrund der Kapitalzahlungen) unter Berücksichtigung des obigen Beispiels,

E.G. Die Leasingzahlung beträgt 1.500 USD, was als 250 USD für Zinsen und 1.250 USD für die Kapitalzahlung aufgeteilt wird.

Capital Leasing Liability Account A/C Dr. $ 1.250

Zinsaufwand A/C Dr. $ 250

Konten für ein Konto zu zahlbarem A/C Cr $ 1.500

Schritt 3: Abschreibung

Die Abschreibung sollte für den Vermögenswert berechnet werden, der auf der Abschreibungsrichtlinie des Unternehmens basiert. Fortsetzung des gleichen Beispiels,

E.G. Das Fahrzeug im Wert von 150.000 US -Dollar hat eine wirtschaftliche Nutzungsdauer von 5 Jahren ohne Wiederverkaufswert. Somit beträgt die Abschreibungsgebühr pro Jahr 30.000 USD (150.000 USD/5)

Der doppelte Eintrag dafür ist,

Abschreibungen A/C Dr. $ 30.000

Angesammelte Abschreibungen A/C Cr $ 30.000

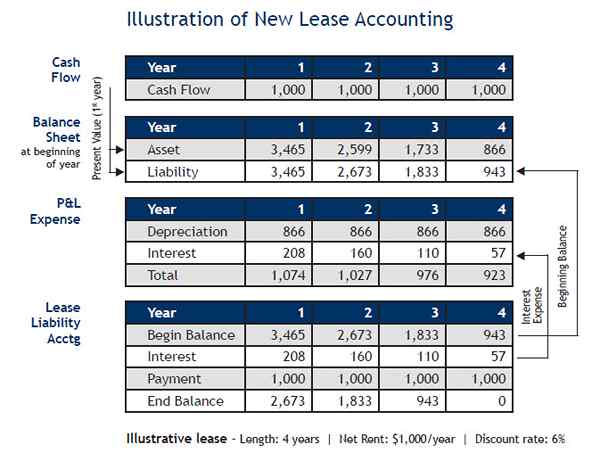

Abbildung 1: Die Bilanzierung des Kapitalmietvertrags ist kompliziert als die Bilanzierung eines operativen Mietvertrags

Was ist der Unterschied zwischen operativem Mietvertrag und Kapitalpachtvertrag?

Betriebsleasing gegen Kapitalpachtvertrag | |

| Der Besitz des Vermögenswerts bleibt beim Vermieter. | Das Eigentum am Vermögenswert wird am Ende der Mietzeit an den Mieter übertragen. |

| Art der Vereinbarung | |

| Der operative Mietvertrag ist ein Mietvertrag. | Kapitalleasing einen Kreditvertrag. |

| Verschiedene Kosten und Risiken | |

| Die Veralterung des Risikos, Reparaturkosten und Wartung werden vom Mieter getragen. | Das Risiko der Veralterung, Reparaturkosten und Wartung werden vom Vermieter getragen. |

| Beendigung des Mietvertrags | |

| Die Vereinbarung kann jederzeit mit Zustimmung des Mieters und des Vermieters ohne zusätzliche Entschädigung gekündigt werden. | Die Kündigung verlangt vom Mieter, alle Rückstände in einem Pauschalbetrag zu zahlen. |

Zusammenfassung - operativer Mietvertrag gegen Kapitalpachtvertrag

Der Hauptunterschied zwischen operativem Mietvertrag und Kapitalpachtvertrag hängt von der Partei ab, die das Eigentum am Vermögenswert trägt. Der Betriebsleasing ist bequem zu berücksichtigen und ist eine einfache Vereinbarung, bei der Mietzahlungen getroffen werden. Der Kapitalmietvertrag hingegen erfordert, dass der Mieter alle Kosten während des Mietraums trägt. Der wichtigste Vorteil darin besteht jedoch darin, dass das Vermögen zum Mieter, sobald die Leasingzahlungen abgeschlossen sind.

Referenz:

1. „IAS plus.” IAS 17 - Leasingverträge. N.P., N.D. Netz. 22 Feb. 2017.

2. „Was ist die Bilanzierung eines Kapitalmietvertrags?? - Fragen und Antworten - Buchhaltertools.” Buchhaltung CPE & Books - Buchhaltungskapitalisierung. N.P., N.D. Netz. 22 Feb. 2017.

3. „Acca - Nachdenken Sie voraus.” ACCA Global. N.P., N.D. Netz. 22 Feb. 2017.

4. „Auswirkungen von Kapital vs. Betriebspachtverträge - CFA Level 1.” Investopedia. N.P., 18 Apr. 2008. Netz. 22 Feb. 2017.

Bild mit freundlicher Genehmigung:

1. "Illustration of New-Lease-Accounting-Tririga" von Johnclark1968-Der neue Leitung von Leasing Accounting Standard und Sie, Tririga Inc., Juli 2010 (Public Domain) über Commons Wikimedia