Differenz zwischen zurückgehaltenen Einnahmen und Reserven

Schlüsselunterschied - Rückhaltsergebnisse gegen Reserven

Der Unterschied zwischen zurückgehaltenen Einnahmen und Reserven wird oft verwirrt und diese beiden Begriffe werden häufig austauschbar verwendet. Es gibt jedoch einen subtilen Unterschied zwischen diesen beiden Begriffen. Beide Elemente werden unter dem Eigenkapitalabschnitt in der Bilanz aufgezeichnet. Der wichtigste Unterschied zwischen erhaltenen Einnahmen und Reserven besteht darin, dass das Während eingehaltene Gewinne auf den Teil des Nettoeinkommens beziehen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was sind erhaltene Einnahmen

3. Was sind Reserven

4. Seite an Seitenvergleich - Gewinnrückstellungen gegen Reserven

5. Zusammenfassung

Was sind erhaltene Einnahmen

Die Gewinnrücklagen sind Teil des Nettogewinns eines Unternehmens, das nach einer Dividenden an die Aktionäre zurückgelassen wird. Die Gewinnrücklagen werden im Geschäft reinvestiert oder zur Bezahlung von Schulden verwendet. Diese werden auch als 'bezeichnetÜberschuss erhalten''.

Die erhaltenen Einnahmen werden berechnet als,

Gewinnrücklösungen = Beginn beibehaltener Gewinne + Nettoeinkommen - Dividenden

Der Betrag der jedes Jahr erhaltenen Gewinnstoffe hängt von der Dividendenauszahlungsquote und der Retentionsquote ab. Das Unternehmen kann eine Richtlinie haben, um diese beiden Verhältnisse auf einer bestimmten Ebene aufrechtzuerhalten. Zum Beispiel kann das Unternehmen entscheiden, 40% der Gewinne in Form von Dividenden zu verteilen und die verbleibenden 60% beizubehalten, obwohl sich diese Kombination im Laufe der Zeit ändern kann. Wenn das Unternehmen im laufenden Jahr einen Nettoverlust erlangt, aber dennoch beabsichtigt, Dividenden zu zahlen, kann dies durch die verfügbaren Gewinne bei den im Laufe der Jahren angesammelten Gewinne erfolgen. Manchmal können bestimmte Aktionäre behaupten, dass sie keine Dividende für ein bestimmtes Jahr erhalten möchten, in dem sie gerne mehr Gewinne in dem Geschäft reinvestieren möchten, was in den kommenden Jahren ein umfassendes Wachstum erleichtert.

Was sind Reserven

Reserven sind Teil der erhaltenen Einnahmen, die für einen bestimmten Zweck aufgeteilt sind. Reserven werden hauptsächlich verwendet, um unvorhergesehene zukünftige Verluste abzudecken, wenn sie auftreten. Es gibt zwei Hauptreserven mit dem Namen Revenue Reserve und Capital Reserve. Im Gegensatz zu erhaltenen Gewinnen wird ein Teil des Gewinns vor den Dividendenzahlungen für Reserven zugewiesen.

Einnahmenreserve

Die Revenue Reserve entsteht aus Gewinnen, die die täglichen Geschäftsaktivitäten erzielt haben.

Kapitalreserve

Diese Art von Reserve sammelt Mittel,.

Lesen Sie mehr: Differenz zwischen Kapitalreserven und Einnahmenreserven

Reserven helfen bei der Stärkung der finanziellen Position des Unternehmens, indem es auf mögliche zukünftige Verluste vorbereitet wird. Reserven werden in Zeiten, in denen das Unternehmen einen erheblichen Ausfluss an Mittel haben, äußerst nützlich. Wenn keine Reserven verfügbar sind, muss das Unternehmen Mittel zuweisen, die im routinemäßigen Geschäftsbetrieb verwendet werden, was zu Liquiditätsproblemen führen kann.

E.G. Das Unternehmen E hat eine erheblich große Bestellung von einem Kunden erhalten, bei dem die aktuelle Kapazität die Bestellung nicht einbeziehen kann. Wenn die Bestellung pünktlich abgeschlossen sein soll, muss das Unternehmen E in drei neue Maschinen investieren, für die die in der Reserve verfügbaren Mittel verwendet werden.

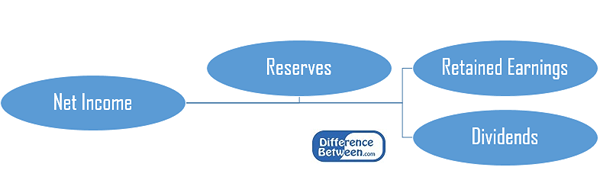

Abbildung 1: Ein Teil des Nettoeinkommens wird zwischen den Rückhaltungen und den Reserven aufgeteilt.

Was ist der Unterschied zwischen erhaltenen Einnahmen und Reserven?

Erhaltene Einnahmen gegen Reserven | |

| Das Gewinnrücken ist ein Teil des Nettogewinns, der nach Bezahlung der Dividenden im Unternehmen verbleib. | Reserven sind ein Teil des Nettoeinkommens, der beiseite gelegt wird, um einen bestimmten Zweck zu erfüllen. |

| Zweck | |

| Der Zweck des beibehaltenen Einkommens besteht darin, Reinvestitionen in der Hauptgeschäftsaktivität vorzunehmen. | Der Zweck von Reserven besteht darin, Mittel aufrechtzuerhalten, falls das Unternehmen zukünftigen Verluste ausgesetzt ist. |

| Gewinn für das laufende Jahr | |

| Der Gewinn für das laufende Jahr wird nach dem Auszahlung von Dividenden zu erhaltenen Ergebnissen hinzugefügt. | Ein Prozentsatz des Gewinns des laufenden Jahres wird vor der Dividendenzahlung in Reserven übertragen. |

Zusammenfassung - Gewinnsportler gegen Reserven

Die Differenz zwischen zurückgehaltenen Einnahmen und Reserven ist hauptsächlich auf den Zweck zurückzuführen, für den die Mittel verwendet werden. Bei der Geschäftstätigkeit werden zurückhaltende Einnahmen verwendet, während Reserven für unvorhergesehene zukünftige Ausgaben verwendet werden. Abgesehen davon sind das Gewinn und die Reserven weitgehend ähnlich zueinander, wo beide getrennte Konten sind, die einen Teil des Nettoeinkommens für die zukünftige Nutzung ansammeln.

Referenz:

1.Reserven: Bedeutung, Wichtigkeit und Typen.Lernen Sie Buchhaltung: Notizen, Verfahren, Probleme und Lösungen. N.P., 15. Juli 2015. Netz. 01 März. 2017.

2.”Reserven & Überschuss als Teil des Gewinns | Chron.com." N.P., N.D. Netz. 1 März. 2017.