Unterschied zwischen Standardkalkulation und Haushaltskontrolle

Schlüsselunterschied - Standardkostenkosten gegen Haushaltskontrolle

Die Leistungsbewertung wird am Ende eines Leistungszeitraums in allen Organisationen durchgeführt. Dies geschieht im Allgemeinen durch die Erstellung einer Prognose der Ergebnisse zu Beginn des Leistungszeitraums und vergleichen Sie sie mit den tatsächlichen Ergebnissen am Ende des Zeitraums. Standardkosten- und Haushaltskontrolle sind zwei häufig verwendete Leistungsmessungen von Unternehmen. Die Standardkostenkosten sind ein System, bei dem die Standardkosten innerhalb eines bestimmten Zeitraums an Produktionseinheiten zugewiesen werden. Die Haushaltskontrolle ist ein System, bei dem das Management die Budgets verwendet, um die tatsächlichen Ergebnisse am Ende des Buchhaltungszeitraums zu vergleichen und zu analysieren und die Leistungsverstärkungsmaßnahmen für das nächste Buchhaltungsjahr festzulegen. Dies ist der Hauptunterschied zwischen Standardkalkulation und Haushaltskontrolle.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Standardkalkulation

3. Was ist Haushaltskontrolle

4. Seite an Seitenvergleich - Standardkostenkosten im Vergleich zur Haushaltskontrolle

5. Zusammenfassung

Was ist Standardkalkulation?

Standardkostenzusagen beziehen sich auf die Praxis, Standardkosten für Material-, Arbeitskräfte- und andere Produktionskosten für einen festgelegten Zeitraum zuzuweisen. Am Ende dieses Zeitraums können sich die anfallenen Kosten von den Standardkosten unterscheiden, daher kann eine „Varianz“ entstehen. Standardkosten können von Unternehmen mit sich wiederholenden Geschäftsbetrieb erfolgreich genutzt werden. Dieser Ansatz ist daher sehr geeignet für Fertigungsunternehmen geeignet.

Die Standardkostenzusammenhandlung ist ein Rechnungslegungswerkzeug für Management, das bei der Entscheidungsfindung des Managements verwendet wird, um eine bessere Kostenkontrolle und eine optimale Ressourcenauslastung zu ermöglichen. Wenn es Abweichungen zwischen Standard- und tatsächlichen Kosten gibt, sollten die Gründe dafür untersucht, analysiert und Mittel vom Management eingeführt werden, um sicherzustellen, dass die Abweichungen in der nächsten Buchhaltung minimiert werden. Standard-Kosten-Informationen können nicht verwendet werden, um Ergebnisse im Jahresabschluss des Jahresende zu melden, da sowohl GAAP (allgemein anerkannte Rechnungslegungsgrundsätze) als auch IRFs (internationale Finanzberichterstattungsstandards) die Unternehmen verpflichtet, die tatsächlichen Einkommen und Kosten in den Finanzberichten zu melden.

Zwei häufig verwendete Ansätze werden verwendet, um Standardkosten festzulegen.

- Verwenden früherer historischer Aufzeichnungen zur Schätzung der Arbeit und des Materialverbrauchs

Vergangene Informationen zu Kosten können verwendet werden, um eine Grundlage für die gegenwärtigen Zeitkosten bereitzustellen

- Verwenden von Ingenieurstudien

Dies kann eine detaillierte Untersuchung oder Beobachtung von Operationen in Bezug auf Material, Arbeits- und Ausrüstungsnutzung beinhalten. Die effektivste Kontrolle wird erreicht, indem Standards für Mengen von Material, Arbeit und Dienstleistungen in einem Betrieb ermittelt werden, und nicht für die Gesamtproduktkosten insgesamt Gesamtproduktkosten.

Standardkostenvarianzen

Eine Abweichung ist ein Unterschied zwischen den Standardkosten und den tatsächlichen Kosten. Abweichungen können zwischen Einkommen und Ausgaben berechnet werden.

E.G., Die Verkaufsabweichung berechnet die Differenz zwischen erwarteten und tatsächlichen Umsätzen.

Direkte Materialvarianz berechnet die Differenz zwischen den erwarteten direkten Materialkosten und den tatsächlichen direkten Materialkosten.

Es gibt zwei Haupttypen von Varianzen, die auf dem Unterschied zwischen Standards und Tatsache basieren. Sie sind,

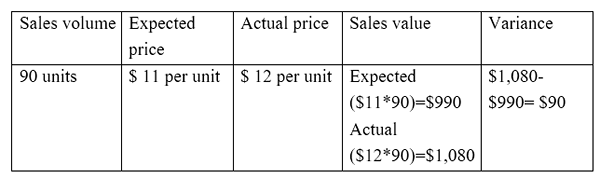

Raten-/Preisvarianz

Dies ist die Differenz zwischen dem erwarteten Preis und dem tatsächlichen Preis multipliziert mit dem Aktivitätsvolumen.

E.G., Verkaufspreisvarianz

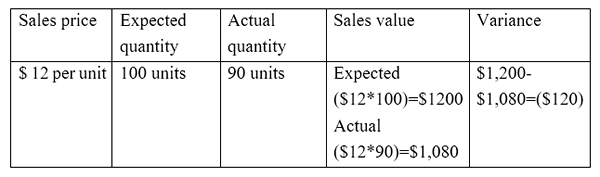

Volumenvarianz

Dies ist die Differenz zwischen der zu verkaufenden Menge und der tatsächlichen Menge, die mit den Kosten pro Einheit verkauft wird.

E.G., Verkaufsvolumenvarianz

Was ist Haushaltskontrolle?

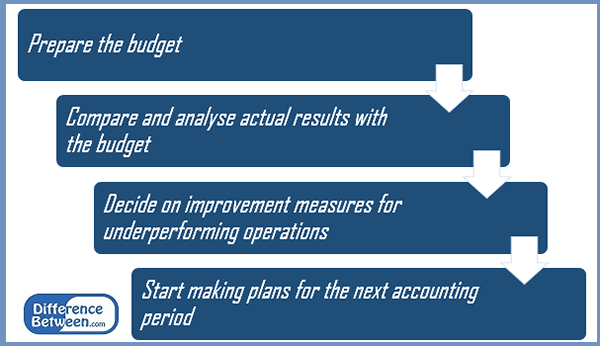

Ein Budget ist einfach eine Schätzung von Einkommen und Ausgaben für einen bestimmten Zeitraum. Die Haushaltskontrolle ist das System, bei dem das Management die zu Beginn des Rechnungszeitraums erstellten Budgets verwendet, um die tatsächlichen Ergebnisse am Ende des Rechnungslegungszeitraums zu vergleichen und zu analysieren und Verbesserungsmaßnahmen für das nächste Buchhaltungsjahr festzulegen. Der Haushaltskontrollprozess besteht aus den folgenden Schritten.

Abbildung 1: Haushaltskontrollprozess

Die Haushaltskontrolle bewertet die Leistung aller Aspekte des Unternehmens und ist ein breiterer Prozess im Vergleich zu Standardkostenzusagen. Für diesen Zweck werden fünf Hauptbudgets vorbereitet.

Master-Budget

Dies ist eine finanzielle Prognose aller Elemente des Geschäfts für das Buchhaltungsjahr. Dies ist normalerweise eine Sammlung vieler Subbudgets, die miteinander verbunden sind.

Betriebsbudget

Betriebsbudgets erstellen Prognosen für routinemäßige Aspekte wie Einkommen und Ausgaben. Während jährlich ein Budget, werden die Betriebsbudgets in der Regel in kleinere Berichtszeiten unterteilt, z. B. wöchentlich oder monatlich.

Cashflow -Budget

Dieses Budget projiziert die erwarteten Cash -Zuflüsse und -abflüsse des Geschäfts für das kommende Jahr. Der Hauptzweck dieses Budgets besteht darin, sicherzustellen, dass eine ausreichende Liquidität für den Zeitraum garantiert wird.

Finanzbudget

Das Finanzbudget beschreibt, wie das Unternehmen Mittel auf Unternehmensebene verdient und ausgibt. Dies umfasst Investitionsausgaben (Mittel, die zum Erwerb und der Aufrechterhaltung von Anlagevermögen zugewiesen sind) und Umsatzprognosen aus der Kerngeschäftstätigkeit.

Statisches Budget

Ein statisches Budget enthält Elemente, bei denen die Ausgaben unverändert bleiben, was die Umsatzniveaus unterscheidet. Dies sind populäre Budgets in öffentlichen und gemeinnützigen Sektoren, in denen Organisationen oder Abteilungen größtenteils von Zuschüssen finanziert werden

Was ist der Unterschied zwischen Standardkalkulation und Haushaltskontrolle?

Standardkostenkosten- und Haushaltskontrolle | |

| Die Standardkostenkosten sind ein System, bei dem die Standardkosten innerhalb eines bestimmten Zeitraums an Produktionseinheiten zugewiesen werden. | Die Haushaltskontrolle ist das System, in dem das Management die Budgets verwendet, um die tatsächlichen Ergebnisse am Ende des Rechnungslegungszeitraums zu vergleichen und zu analysieren und die Leistungsverstärkungsmaßnahmen für das nächste Jahr festlegen. |

| Umfang | |

| Der Umfang der Standardkalkulation ist auf Einkommen und Ausgaben begrenzt. | Dies breitet sich über einen breiteren Umfang aus, um Aspekte aus allen finanziellen Aspekten zu enthalten. |

| Abweichungen | |

| Abweichungen werden bei Standardkosten berechnet. | Abweichungen werden in der Haushaltskontrolle nicht berechnet |

| Verwendung | |

| Die Standardkostenkosten werden hauptsächlich von Fertigungsunternehmen praktiziert. | Die Haushaltskontrolle wird von allen Arten von Fertigungs-, Service- und gemeinnütziger Organisation verwendet. |

Zusammenfassung - Standardkostenkosten- und Haushaltskontrolle

Der Unterschied zwischen der Standardkalkulation und der Haushaltskontrolle ist hinsichtlich ihrer Verwendungen und Ziele weit verbreitet. Darüber hinaus ist die Haushaltskontrolle ein gemeinsamer Kontrollaspekt, der von allen Arten von Unternehmen verwendet wird, während die Standardkosten für dienstleistungsbezogene Unternehmen nur begrenzt verwendet werden. Obwohl sie nützlich sind, hängen sowohl die Standardkalkulation als auch die Haushaltskontrolle stark von Prognosen ab, was möglicherweise vorhersehbar ist oder auch nicht. Darüber hinaus sind beide zeitaufwändig und kostspielig. Situationen wie unvorhergesehene Nachfrageveränderungen und plötzlicher Anstieg der Rohstoffpreise können die Schätzungen weniger produktiv machen.

Referenz:

1. „Standardkostenkosten.”AccountingTools. N.P., N.D. Netz. 06 März. 2017.

2. „Standardkostspielsystem • Der strategische CFO.„Erfolg durch finanzielle Führung schaffen. N.P., 13. Februar. 2017. Netz. 06 März. 2017.

3. „Budgetkontrolle - Definition | Bedeutung | Beispiel.”Mein Buchhaltungskurs. N.P., N.D. Netz. 06 März. 2017.

4. „Fünf Arten von Budgets in der Management -Buchhaltung."Kleinunternehmen - Chron.com. Chron.com, 12. Juli 2012. Netz. 06 März. 2017.

5. Jeferson. „Haushaltskontrolle | Bedeutung | Ziele | Vorteile | Nachteile.”Money Matters | Alle Managementartikel. Geld ist wichtig | Alle Managementartikel, 22. November. 2016. Netz. 06 März. 2017.