Differenz zwischen Budgetierung von Null und Leistungsbudgetierung

Schlüsselunterschied - Budgetierung auf der Basis von Null -Budget gegen die Leistungsbudgetierung

Budgets sind wichtige Instrumente, die von Unternehmen und Regierungen verwendet werden, um die Planung für die Zukunft zu unterstützen. Die Budgetierung bietet eine Grundlage, um Ergebnisse mit der Leistung zu vergleichen, die Leistung zu bewerten und Korrekturmaßnahmen für die Zukunft zu ergreifen. Der Hauptunterschied zwischen nullbasierter Budgetierung und Leistungsbudgetierung besteht darin Während die Budgetierung auf der basierten Null-Budget durch die Rechtfertigung aller Einnahmen und Kosten für den Rechnungslegungszeitraum durchgeführt wird, berücksichtigt die Leistungsbudgetierung die Eingaben und die Ausgabe pro Einheit unter der Absicht einer effizienten Ressourcenzuweisung.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist eine Budgetierung von Null basierend

3. Was ist die Leistungsbudgetierung

4. Seite für Nebenvergleich - Budgetierung auf der Basis von Null gegen Leistungsbudgetierung

5. Zusammenfassung

Was ist eine Budgetierung auf Nullbasis?

Wenn Budgets durch Schätzung und Rechtfertigung aller Einnahmen und Kosten für jedes neue Buchhaltungsjahr erstellt werden, wird dieser Ansatz als Budgetierung von Null bezeichnet. Nach dieser Methode beginnt die Budgetvorbereitung von Grund auf neu, wo jede Funktion innerhalb einer Organisation auf die erwarteten Einnahmen und Kosten untersucht wird. Diese Budgets können höher oder niedriger sein als der Budget des Vorjahres. Basierte Budgetierung von Zero-basierten ist für Unternehmen mit hohem Wachstum eher geeignet, die seit ihren potenziellen Einnahmen und Kosten häufig wachstumsstrategien anwenden, die sich häufig ändert.

Die Budgetierung von Null-basierten Budgetierung hat in jüngster Zeit aufgrund der raschen Änderungen in Geschäftsumgebungen und Märkten in jüngster Zeit sehr beliebt. Inkrementelle Budgetierung geht davon aus, dass die Zukunft eine Fortsetzung der Vergangenheit sein wird. Es ist jedoch fraglich, ob dies ziemlich genau ist. Die Prognosen und Ergebnisse des vorherrschenden Jahres können sich im kommenden Jahr drastisch ändern. Daher wird von vielen Managern die Budgetierung von Null vorgezogen, um wirksame Budgets zu entwerfen.

In diesem Ansatz müssen Manager Erklärungen abgeben und alle Einnahmen und Kosten für das kommende Jahr rechtfertigen. Dies ist also eine sehr wirtschaftsorientierte Methode. Abfälle können beseitigt werden, indem das Hinzufügen von Nichtwertaktivitäten identifiziert und eingestellt wird. Da jedes Jahr ein neues Budget erstellt wird, ist es sehr reaktionsschnell auf die Änderungen im Geschäftsumfeld reagiert.

Trotz der Vorteile von Budgets auf Zero-basierten sind sie schwer vorzubereiten und extrem zeitaufwändig, wenn leitende Angestellte aller Abteilungen Erklärungen abgeben sollten, um alle erwarteten Ergebnisse zu rechtfertigen. Budgets auf Zero-basierten Budgets werden auch für den Kurzzeitismus kritisiert, und verlockende Manager, Kosten zu senken, die sich negativ auf die Zukunft auswirken können.

Was ist die Leistungsbudgetierung?

Die Leistungsbudgetierung spiegelt die Eingabe von Ressourcen und die Ausgabe von Diensten für jede Einheit einer Organisation wider. Diese Art von Budget wird häufig von der Regierung verwendet, um den Zusammenhang zwischen den der Öffentlichkeit zur Verfügung gestellten Geldern und dem Ergebnis dieser Dienste zu zeigen. Die Leistungsbudgetierung zeigt, wie erwartet wird, dass die Mittel in Ergebnisse werden und daher häufig mit breiteren Bemühungen verbunden sind, die Kosten zu kontrollieren und die Leistung und die Wertschöpfung im öffentlichen Sektor zu steigern.

Viele Organisationen haben eine Reihe von Vorteilen aus der Verwendung der Leistungsbudgetierung erlebt, nicht zuletzt der Tatsache, dass sie einen schärferen Fokus auf Ergebnisse innerhalb der Regierung generiert. Der Prozess bietet auch ein verstärktes Verständnis der staatlichen Ziele und Prioritäten und der Art und Weise, wie unterschiedliche Programme zu ihnen beitragen. Die Regierungen haben eine Reihe von Programmen und Projekten, in die sie investieren möchten. Die verfügbaren Ressourcen sind jedoch knapp. Daher kann die Leistungsbudgetierung effizient für die Planung und Zuordnung von Ressourcen verwendet werden. Dieser Ansatz konzentriert sich jedoch häufig übermäßig auf die Zielorientierung, wodurch der von Natur aus signifikant quantitativ ist und qualitative Faktoren ignoriert wird.

Arten der Leistungsbudgetierung

Präsentationsbudgetierung

Leistungsinformationen werden in Budgetberichten vorgestellt.

Präsentationsbudgetierung

Die Ressourcenzuweisung erfolgt basierend auf den erhaltenen Ergebnissen.

Leistungsfähige Budgetierung

Ressourcen hängen indirekt mit der erwarteten zukünftigen Leistung zusammen.

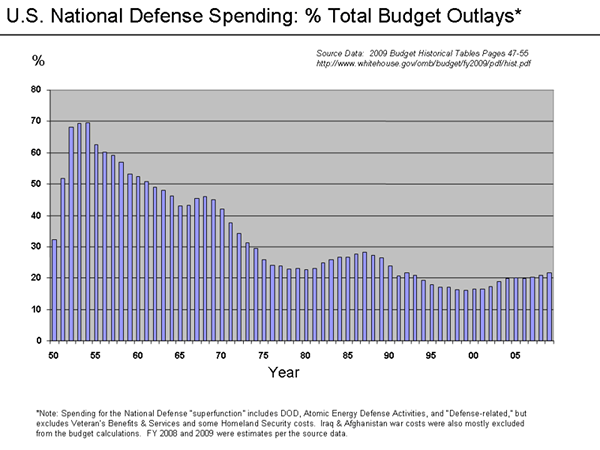

Abbildung 1: Leistungsbudgets werden von Regierungen häufig verwendet, um Mittel und andere Ressourcen zuzuweisen

Was ist der Unterschied zwischen Budgetierung von Null und Leistungsbudgetierung?

Budgetierung auf Zero Based gegenüber Leistungsbudgetierung | |

| Die Budgetierung von Null erfolgt durch die Rechtfertigung aller Einnahmen und Kosten für den Rechnungszeitraum. | Die Leistungsbudgetierung berücksichtigt die Eingaben und die Ausgabe pro Einheit mit der Absicht einer effizienten Ressourcenzuweisung. |

| Verwendung | |

| Budgetierung auf Zero Based ist ein beliebtes Budgetierungssystem, das von Unternehmen verwendet wird. | Leistungsbudgetierung wird in erster Linie von Regierungen und Organisationen des öffentlichen Sektors verwendet. |

| Fokus | |

| Budgetierung von Null -Budgeting, um die Kostensenkung und eine bessere Effizienz durch Planungskosten und Einnahmen für jeden Buchhaltungszeitraum zu erreichen. | Die Leistungsbudgetierung konzentriert sich auf eine effektive Ressourcenzuweisung |

Zusammenfassung - Budgetierung auf Zero Budget gegen Leistungsbudgetierung

Budgetierung und Leistungsbudgetierung auf Zero Based sind zwei Arten von Budgetierung, die hauptsächlich von Organisationen des privaten Sektors und des öffentlichen Sektors verwendet werden. Die Hauptdifferenz -Budget- und Leistungsbudgetierung von Differenz auf der Basis von Budgetieren von Nulls betrifft die Budgetierung von Null, die flexibel sind, um auf Marktänderungen zu reagieren, wobei die einzelnen erwarteten Ergebnisse sorgfältig plant, und die Leistungsbudgetierung in Kontexten, in denen die effektive Zuweisung knapper Ressourcen wesentlich ist, häufig verwendet wird.

Referenz:

1. „Budgetierung auf Zero Based - ZBB.” Investopedia. N.P., 10 Apr. 2015. Netz. 15. März. 2017.

2.Budgetierung auf Zero Budget- Bedeutung, Vor- und Nachteile.” Erkenntnis. N.P., 31. Dezember. 2016. Netz. 15. März. 2017.

3. Leistungsbudgetierung: Ein Benutzerhandbuch. Technik. N.P.: ORGANISATION FÜR WIRTSCHAFTLICHE ZUSAMMENARBEIT UND ENTWICKLUNG, 2008. Drucken.

4. Gaille, Brandon. „10 Performance Budgeting Pros and Cons and Cons.” Brandongaille.com. N.P., 13. Januar. 2017. Netz. 15. März. 2017.

Bild mit freundlicher Genehmigung:

1. „U.S. Verteidigungsausgaben - Prozent zu Ausgaben “von Farcaster bei English Wikipedia (CC BY -SA 3.0) über Commons Wikimedia