Differenz zwischen Bilanz und Erklärung der Finanzposition

Bilanz gegen Finanzposition

Die Bilanz und Erklärung der Finanzposition werden von vielen verwirrt, um dasselbe zu sein, aber es gibt jedoch eine Reihe von Unterschieden zwischen Bilanz und Erklärung der Finanzposition. Sowohl die Bilanz als auch die Finanzlage sind Abschlüsse, die einen Überblick über die Art und Weise bieten. Unternehmen erstellen den Jahresabschluss zum Ende des Buchhaltungszeitraums ein klares Verständnis der Art und Weise, wie Ressourcen verwendet wurden, um die Rentabilität im Geschäftsjahr zu verbessern. Insbesondere die Bilanz ist ein wichtiger finanzieller Abschluss, da sie Änderungen in den Vermögenswerten, Verbindlichkeiten und Kapital des Unternehmens zeigt. Der folgende Artikel erläutert deutlich beide Abschlüsse und erläutert die Ähnlichkeiten und Unterschiede zwischen einer Bilanz und Erklärung der Finanzposition.

Was ist eine Bilanz?

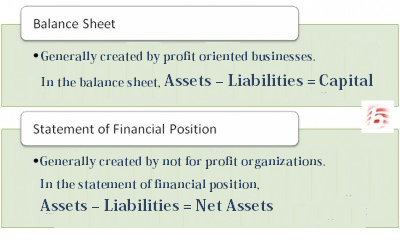

Die Bilanz eines Unternehmens bietet einen Überblick über die Änderungen, die im langfristigen und kurzfristigen Vermögen, Verbindlichkeiten und Kapital des Unternehmens auftreten. Die Bilanz enthält wichtige Informationen zu den festen und aktuellen Vermögenswerten des Unternehmens (wie Geräte, Bargeld und Forderungen), kurzfristige und langfristige Verbindlichkeiten (Konten- und Bankdarlehen) und Kapital (Eigenkapital). Bilanzen werden im Allgemeinen von Unternehmen geschaffen, die mit Gewinn tätig sind. Ein wichtiger Punkt in der Bilanz ist, dass das Gesamtvermögen gleich der Summe der Verbindlichkeiten und des Kapitals sein sollte und das Kapital die Differenz zwischen den Vermögenswerten und Verbindlichkeiten darstellt. Die verwendete Formel ist Vermögenswerte - Verbindlichkeiten = Kapital. Die Bilanz wird zu einem bestimmten Datum vorbereitet, daher erscheint die Wörter 'wie bei' oben auf dem Blatt. Wenn ich beispielsweise eine Bilanz für den 30. Oktober 2011 aufschreibe, würde ich "Zum 30. Oktober 2011" über die Überschrift der Erklärung schreiben, um zu zeigen, dass die in der Bilanz dargestellten Informationen ein Schnappschuss des finanzielle Situation des Unternehmens zu diesem Zeitpunkt.

Was ist eine Erklärung der finanziellen Position?

Auch zum Jahresende werden Erklärungen der Finanzlage erstellt und bieten einen Überblick über die Vermögenswerte und Verbindlichkeiten des Unternehmens sowie die finanzielle Gesundheit und Liquidität. Erklärungen der Finanzposition werden im Allgemeinen von Gewinnorganisationen geschaffen. Eine durch nicht für Gewinne erstellte Finanzlage wird hauptsächlich verwendet, um einen Überblick über die geschuldeten Vermögenswerte und Verbindlichkeiten zu erhalten. Im Gegensatz zu Unternehmen, die mit Gewinn tätig sind, haben nicht für Gewinne kein Eigenkapital des Aktionärs, da sie keine Aktien an die Öffentlichkeit verkaufen. Da nicht für Gewinne kein Eigenkapital haben, ersetzen sie Nettovermögen für Eigenkapital und verwenden die Formel, Vermögenswerte - Verbindlichkeiten = Nettovermögen.

Was ist der Unterschied zwischen Bilanz und Erklärung der Finanzposition?

Bilanz und Erklärungen der Finanzposition sind einander ziemlich ähnlich, da beide einen Überblick über die finanzielle Position einer Organisation zum Jahresende bieten. Es gibt jedoch eine Reihe wichtiger Unterschiede zwischen Bilanz und Erklärung der Finanzposition. Bilanzen werden von Unternehmen geschaffen, die mit Gewinn tätig sind, während keine Finanzlage von Gewinnorganisationen erstellt wird. Im Gegensatz zu Gewinnen haben nicht für Gewinne keine Eigentümer und zeichnen daher nicht die Eigenkapital des Aktionärs auf. Stattdessen werden Gewinnunternehmen nicht das Nettovermögen aufzeichnen. Die Berichterstattung über Vermögenswerte in der Finanzpositionserklärung unterscheiden sich ebenfalls sehr in einer Bilanz. Eine Erklärung zur Finanzposition unterteilt Nettovermögen in drei weitere Kategorien, darunter: uneingeschränkt, vorübergehend eingeschränkt und dauerhaft eingeschränkt. Diese getrennten Vermögenswerte, für die die Ausgaben vorübergehend eingeschränkt sind. Dauerhaft eingeschränkt ist, wo der Spender angibt, wofür die Mittel ausgegeben werden können. Eine solche Trennung zwischen Vermögenswerten ist nicht auf Bilanzen durchgeführt. Bilanzbilanzen teilen ihre Vermögenswerte jedoch auch in aktuelle Vermögenswerte, Anlagevermögen, immaterielle Vermögenswerte usw. ein.

Zusammenfassung:

Erklärung der Finanzposition gegen Bilanz

• Die Bilanz eines Unternehmens bietet einen Überblick über die Änderungen, die im langfristigen und kurzfristigen Vermögen, Verbindlichkeiten und Kapital des Unternehmens auftreten.

• Bilanzen werden im Allgemeinen von Unternehmen geschaffen, die mit Gewinn arbeiten.

• In der Bilanz sollten die Gesamtvermögen der Gesamtzahl der Verbindlichkeiten und des Kapitals entsprechen, und das Kapital sollte die Differenz zwischen den Vermögenswerten und Verbindlichkeiten darstellen. Die verwendete Formel ist Vermögenswerte - Verbindlichkeiten = Kapital.

• Auch zum Jahresende sind Erklärungen der Finanzposition erstellt und bieten einen Überblick über die Vermögenswerte und Verbindlichkeiten des Unternehmens sowie die finanzielle Gesundheit und Liquidität.

• Erklärungen der Finanzposition werden im Allgemeinen von Gewinnorganisationen geschaffen.

• Im Gegensatz zu Unternehmen, die mit Gewinn tätig sind, haben nicht für Gewinne kein Eigenkapital des Aktionärs, da sie keine Aktien an die Öffentlichkeit verkaufen. Daher ersetzen sie Nettovermögen für Eigenkapital und verwenden die Formelvermögenswerte - Verbindlichkeiten = Nettovermögen.

Weitere Lektüre:

-

Unterschied zwischen Bilanz und Versuchsbilanz

-

Differenz zwischen Bilanz und Gewinn- und Verlustrechnung

-

Unterschied zwischen Bilanz und Gewinn und Verlust

-

Unterschied zwischen Jahresbericht und Jahresabschluss