Unterschied zwischen Kosten- und Kostenrechnung

Schlüsselunterschied - Kosten für die Kosten für die Kosten

Kosten und Einnahmen sind die beiden entscheidenden Gewinnelemente. Durch den Anbau der Umsatzbasis und die Aufrechterhaltung der Kosten auf akzeptabler Ebene können Unternehmen höhere Gewinne erzielen. Kosten- und Kostenbuchhaltung wird verwendet, um Entscheidungen bezüglich der Kosten zu verwalten und zu treffen. Der wichtigste Unterschied zwischen Kosten- und Kostenrechnungsbilanzierung besteht darin Während die Kosten als Ausübung der Bestimmung der Kosten bezeichnet wird, ist die Kostenrechnung ein systematischer Prozess der Analyse, Interpretation und Präsentation von Kosteninformationen an das Management, um die Entscheidungsfindung zu erleichtern.

INHALT

1. Überblick und wichtiger Unterschied

2. Was kostet

3. Was ist Kostenrechnung

4. Nebeneinander Vergleich - Kosten gegen Kosten Accounting

5. Zusammenfassung

Was kostet?

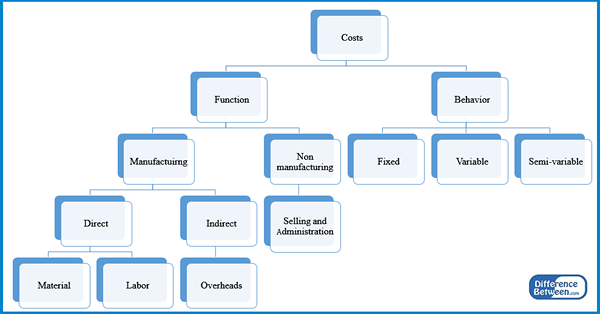

Ein "Kosten" kann als der Geldwert definiert werden, der für den Erwerb von etwas ausgegeben wird, und die Kosten ist der Prozess der Bestimmung und Aufzeichnung der Kosten. Die Kosten entstehen sowohl von Fertigungs- als auch Serviceorganisationen. Wenn beispielsweise eine Produktionsorganisation in Betracht gezogen wird, wird sie in Form von Material, Arbeitskräften und anderen Gemeinkosten Kosten entstehen und eine Reihe von Einheiten produzieren. Die entstandenen Gesamtkosten können durch die Anzahl der Einheiten geteilt werden, die zu den Produktionskosten erfolgen,. Kosten können auf verschiedene Weise eingestuft werden. Eine weit verbreitete Klassifizierung ist wie unten gezeigt.

Abbildung 1: Kostenklassifizierung

Direkte Kosten

Dies sind Kosten, die direkt auf eine Ausgabeeinheit zurückgeführt werden können. Es kann klar ermittelt werden, wie viel dieser Kosten vom Unternehmen bei der Herstellung einer Produktionseinheit konsumiert werden.

E.G. Direktes Material, direkte Arbeit, Kommissionen

Indirekte Kosten

Indirekte Kosten werden durch eine Sammlung von Aktivitäten verwendet, daher können sie nicht in Bezug auf eine bestimmte Einheit identifiziert werden. Dies sind Gemeinkosten, die je nach Produktionsniveau nicht wesentlich schwanken.

E.G. Miete, Bürokosten, Buchhaltungskosten

Fixkosten

Fixkosten sind die Kosten, die sich nicht mit dem Aktivitätsniveau ändern. Sie können nicht reduziert oder vermieden werden, je nachdem, wie viele Einheiten produziert werden. Sie können jedoch erhöht werden, sobald ein Schwellenwert erreicht ist. Solche Fixkosten werden als "Schritt feste Kosten" bezeichnet. Fixkosten sind den indirekten Kosten weitgehend ähnlich

E.G. Gehälter, Miete, Versicherung

Variable Kosten

Die variablen Kosten ändern sich mit dem Ausgangsniveau, daher ähneln sie den direkten Kosten.

Halbvariable Kosten

Auch bekannt als 'gemischte Kosten'Diese haben ein festes und ein variables Element.

E.G. Ein Unternehmen verfügt. Die Miete für das Werk beträgt 2.750 USD pro Monat. Das Unternehmen erhält eine Sonderbestellung, um in der kommenden Woche 1.500 Einheiten zu produzieren, für die ein neuer Raum für 400 US -Dollar gemietet werden sollte, um die zusätzlichen 500 Einheiten zu produzieren. In dieser Situation ist 2.750 US -Dollar ein festes Element und 400 US -Dollar sind ein variables Element.

Die Kosten ist einer der wichtigsten Aspekte eines Unternehmens und zu verstehen, wie sich jede Kosten auf das Gesamtgeschäft auswirken, ist von entscheidender Bedeutung, um die Kosten genau zu bestimmen. Die Kosten sind ein wesentlicher Bestandteil der Bestimmung des Gewinns.

Was ist Kostenrechnung

Die Kostenrechnung ist ein systematischer Prozess der Analyse, Interpretation und Präsentation von Kosteninformationen an das Management, um die Entscheidungsfindung zu erleichtern. Der Umfang der Kostenrechnung beinhaltet die Erstellung verschiedener Budgets für das Unternehmen, die Bestimmung der Standardkosten auf der Grundlage technischer Schätzungen, der Feststellung und Vergleich mit den tatsächlichen Kosten und der Quantifizierung der Gründe für die Varianzanalyse.

Ziele der Kostenrechnung

Schätzungskosten

Die Kosten für das bevorstehende Rechnungsjahr müssen am Ende des laufenden Geschäftsjahres durch die Vorbereitung des Budgets geschätzt werden. Ein Budget ist eine Schätzung von Einkommen und Ausgaben für einen bestimmten Zeitraum. Budgets können auf zwei Arten erstellt werden: inkrementelle Budgets und null Budgets. In Inkrementelle Budgetierung, Die Kosten für Kosten und Einkommen werden zum kommenden Jahr auf der Grundlage des Ressourcenverbrauchs im vorherrschenden Jahr hinzugefügt. Budgetierung auf Zero Based ist eine Methode, um alle Kosten und Einkommen für das nächste Jahr zu rechtfertigen, um die Leistung des aktuellen Jahres zu ignorieren.

Ansammlung und Analyse von Kostendaten

Dies geschieht durch Standardkosten- und Varianzanalyse. Die Standardkosten für Material-, Arbeitskräfte- und andere Produktionskosten für einen vorbestimmten Zeitraum werden für jede Aktivität des Geschäfts zugewiesen. Am Ende dieses Zeitraums können sich die anfallenen Kosten von den Standardkosten unterscheiden, sodass sich „Abweichungen“ ergeben können. Diese Abweichungen sollten vom Management analysiert werden, und Gründe dafür müssen bestimmt werden.

Kostenkontrolle und Kostensenkung

Dies erfolgt auf der Grundlage der Ergebnisse der Varianzanalyse. Unpapierliche Abweichungen in Bezug auf die Kosten sollten durch die richtige Kostenkontrolle korrigiert werden. Dies kann erreicht werden, indem das Hinzufügen von Nichtwertaktivitäten und die weitere Stärkung der Geschäftsprozesse weiter gestärkt werden.

Ermittlung der Verkaufspreise

Die Kostenrechnung ist die Grundlage zur Abschluss der Verkaufspreise, da die Preise so festgelegt werden sollten. Ungenaue Kosteninformationen können auch zu hohen Verkaufspreisen führen, was zu einem Kundenverlust führen wird.

Die Kostenrechnung ist eine Praxis, die durchgeführt wird, um interne Stakeholder im Unternehmen, insbesondere das Management, Informationen bereitzustellen. Die Art und Weise, wie Informationen vorgestellt werden. Dies unterscheidet sich von der Finanzbuchhaltung, bei der Informationen in starren spezifischen Formaten dargestellt werden sollten.

Was ist der Unterschied zwischen Kosten- und Kostenrechnung?

Kosten für die Kosten für die Kosten für die Kosten | |

| Die Kosten sind eine Ausübung der Bestimmung der Kosten.

| Die Kostenrechnung wird verwendet, um dem Management Informationen zu analysieren, zu interpretieren und zu präsentieren, um die Entscheidungsfindung zu erleichtern. |

| Verfahren | |

| Bei der Kosten beinhaltet die Klassifizierung und Aufzeichnung der Kosten gemäß ihren Auswirkungen auf das Geschäft. | Die Kostenrechnung beinhaltet die Schätzung, Anhäufung und Analyse von Kosteninformationen. |

| Entscheidungsfindung | |

| Die Kosten werden nicht für die Entscheidungsfindung verwendet. Dies ist lediglich die Klassifizierung und Aufzeichnung der Kosten, die innerhalb eines bestimmten Zeitraums entstehen. | Die Kostenrechnung wird vom Management verwendet, um wichtige Entscheidungen in Bezug auf Kostenkontrolle und Kosten zu treffen und den Verkaufspreis zu bestimmen. |

Zusammenfassung - Kosten- und Kostenbuchhaltung

Kosten- und Kostenbuchhaltung trägt zu einem erheblichen Bereich der Management -Rechnungslegung bei. Der Hauptunterschied zwischen der Kosten- und Kostenrechnung besteht darin, dass die Kosten für die Kosten für die Kosten für die Kosten für die Entscheidungsfindung klassifiziert und aufzeichnen, während die Kostenrechnung verwendet wird. Die Kostenrechnung ist daher eine Verlängerung der Kosten und beide teilen ähnliche zugrunde liegende Prinzipien.

Referenz:

1. Rani, Moni, Malini, Aditya und Jaldeepadobariya. „Kosten-, Kosten-, Kostenrechnungs- und Kostenbuchhaltung.”Efinancemanagement. N.P., 27. November. 2016. Netz. 09 März. 2017.

2.”Was ist Kostenklassifizierung?Konzept oder Bedeutung der Kostenrechnung? und Kosten- und Kostenbuchhaltung.”Was ist Kostenklassifizierung?Konzept oder Bedeutung der Kostenrechnung? und Kosten- und Kostenbuchhaltung. N.P., N.D. Netz. 09 März. 2017.

3. Obaidullah Jan. „Standardkosten- und Varianzanalyse.Standardkosten- und Varianzanalyse | Einführung. N.P., N.D. Netz. 10. März. 2017.

4. „Was ist Budgetierung? Was ist ein Budget?Was ist Budgetierung und warum ist es wichtig?? | Mein Geldtrainer. N.P., N.D. Netz. 10. März. 2017.

5. „Kostenrechnung: Bedeutung, Ziele, Prinzipien und Einwände.”Yourarticlelibrary.com: Die Bibliothek der nächsten Generation. N.P., 01. Juni 2015. Netz. 10. März. 2017.