Differenz zwischen definiertem Nutzen und Akkumulationsfonds

Schlüsselunterschied - Defined Direct vs Accumulation Fund

Bei Einzelpersonen und Firmen regelmäßige Beiträge zu einem Fonds mit der Erwartung, sie für zukünftige Zwecke zu verwenden, ist häufig vorhanden. Obwohl in der Struktur und der Begünstigten unterschiedlich, dienen sowohl definierte als auch angesammelte Fonds dieselbe Zweck. Der Hauptunterschied zwischen definierten Leistungsfonds und Akkumulationsfonds besteht darin Ein definierter Leistungsfonds ist ein Pensionsplan, in dem ein Arbeitgeber mit a beiträgt garantiert Klumpen-Sum im Ruhestand des Mitarbeiters wohingegen ein Der angesammelte Fonds ist der Name des Kapitalfonds von gemeinnützigen Organisationen wie Gesellschaften, Wohltätigkeitsorganisationen und Clubs.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist ein definierter Vorteil

3. Was ist ein Akkumulationsfonds

4. Seite für Seitenvergleich - Defined Direct Vs Accumulation Fund in tabellarischer Form

5. Zusammenfassung

Was ist ein definierter Leistungsfonds?

Ein definierter Leistungsfonds ist ein Pensionsplan, in dem ein Arbeitgeber mit einem garantierten Kumpel für die Pensionierung des Arbeitnehmers beiträgt, der auf der Grundlage der Vergütungsgeschichte des Arbeitnehmers, der Anzahl der Dienstjahre und anderen verschiedenen Faktoren vorbestimmt ist. Im Ruhestand sind die Mitarbeiter berechtigt, die Pensionsfonds als Pauschalbetrag oder monatliche Zahlung nach Ermessen zu erhalten.

Der definierte Leistungsrentenbetrag wird nach unten berechnet.

Renteneinkommen = rentierbarer Service/Abgrenzungsrate* rentierbare Einnahmen

Pensionierbarer Service = Anzahl der Jahre Der Mitarbeiter war Teil des Rentenschemas gewesen

Accrual -Rate = Anteil des Gewinns für jedes Jahr, das der Mitarbeiter als Rente erhält (dies wird im Allgemeinen als 1/60 oder 1/80. bezeichnet)

Rentengewinne = Gehalt in Ruhestand/ Gehalt, die über die Karriere gemittelt wurde

E.G. Ein Mitarbeiter, der seit 15 Jahren Teil des Pensionsprogramms war. Die Abgrenzungsrate des Schemas beträgt 1/60. Daher,

Renteneinkommen = 15/60* $ 65.000

= $ 16.250

Sorten finden Sie in Pensionsplänen, und die Arbeitnehmerbeiträge sind ebenfalls häufig, insbesondere im öffentlichen Sektor. Die definierten Leistungen sind vollständig steuerpflichtig, wenn der Arbeitnehmer keine Beiträge geleistet hat und der Arbeitgeber keine Beiträge aus dem Gehalt des Arbeitnehmers zurückgehalten hat. In diesem Fall werden die Mittel in den Gesamtbetrag als Einkommensteuer einbezogen. Wenn der Mitarbeiter vor dem Alter von 55 Jahren in den Ruhestand geht, könnte die Rente als Strafe einer Steuer von 10% unterzogen werden. Trotzdem gibt es in bestimmten Fällen auch einige Ausnahmen von Krankheit und Behinderung.

Was ist ein Akkumulationsfonds?

Ein angesammelter Fonds/Akkumulationsfonds ist der Name dem Kapitalfonds von gemeinnützigen Organisationen wie Gesellschaften, Wohltätigkeitsorganisationen und Clubs. Die in gemeinnützigen Organisationen verwendete Buchhaltungsterminologie unterscheidet. Wenn der Einnahmen die Ausgaben übersteigt (diese Situation wird als als bezeichnet Überschuss in gemeinnützigen Organisationen) werden im akkumulierten Fonds Mittel aufrechterhalten. Im Falle eines Verlusts (diese Situation wird als als bezeichnet Defizit In gemeinnützigen Organisationen können Mittel aus dem angesammelten Fonds abgenommen werden.

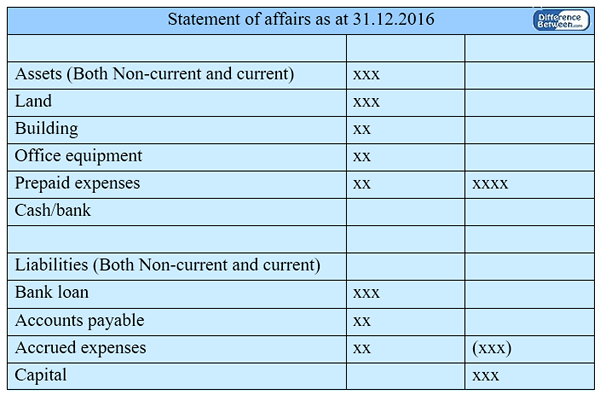

Der Wert eines akkumulierten Fonds kann durch Abzug der Gesamtverbindlichkeiten durch Gesamtvermögen erreicht werden. Geld im angesammelten Fonds wird zum Kauf von Anlagevermögen wie Gebäuden und Büromöbeln verwendet. A Sachverhalt (Eine Zusammenfassung der Vermögenswerte und Verbindlichkeiten eines Unternehmens) ist veranlasst, den akkumulierten Fonds der gemeinnützigen Organisationen zu bestimmen. Der akkumulierte Fonds zu Beginn des Jahres wird berechnet, indem die Gesamtstiche der Eröffnungsverbindlichkeiten von der Gesamtzahl der Eröffnungsvermögen abgeleitet werden.

Abbildung 01: Akkumulationsfonds

Was ist der Unterschied zwischen definiertem Nutzen und Akkumulationsfonds?

Definierter Nutzen gegen Akkumulationsfonds | |

| Defined Benefit Fund ist ein Pensionsplan, in dem ein Arbeitgeber mit einem garantierten Klumpen-Sum für die Pensionierung des Arbeitnehmers beiträgt, der auf der Grundlage einer Reihe von Faktoren vorbestimmt ist. | Der angesammelte Fonds ist der Name des Kapitalfonds von gemeinnützigen Organisationen wie Gesellschaften, Wohltätigkeitsorganisationen und Clubs. |

| Natur | |

| Der definierte Leistungsfonds wird zum Nutzen der Mitarbeiter gezogen. | Der akkumulierte Fonds wird ausschließlich von gemeinnützigen Organisationen erstellt. |

| Beiträge | |

| Der Arbeitgeber (und der Arbeitnehmer in bestimmten Systemen) leisten Beiträge zum definierten Leistungsfonds. | Beiträge zum akkumulierten Fonds werden von Mitgliedern oder Spendern geleistet. |

| Begünstigte Partei | |

| Mitarbeiter sind die Begünstigte Partei im definierten Leistungsfonds. | Mitglieder oder Empfänger von Sozialleistungen aus dem akkumulierten Fonds. |

Zusammenfassung - Defined Direct vs Accumulation Fund

Der Unterschied zwischen definiertem Nutzen und Akkumulationsfonds hängt von einer Reihe von Faktoren ab. Einer wird verwendet, um Mittel für die Verwendung in der Ruhestandszeit von Mitarbeitern (definierter Leistungsfonds) zur Verfügung zu stellen, während der andere (Akkumulationsfonds) der Name des Kapitalkontos in einer gemeinnützigen Organisation ist. Beide Mittel werden verwendet, um zukünftige Zwecke zu erfüllen. In einem definierten Leistungsfonds wird dem Arbeitnehmer nach dem Ruhestand, während der Fondszufluss und Abfluss in einem angesammelten Fonds kontinuierlich sind, ein Pauschalbetrag vergeben.

Laden Sie die PDF -Version des definierten Nutzen -VS -Akkumulationsfonds herunter

Sie können die PDF -Version dieses Artikels herunterladen und ihn für Offline -Zwecke gemäß Zitatnotizen verwenden. Bitte laden Sie die PDF -Version hier den Unterschied zwischen definiertem Nutzen und Akkumulationsfonds herunter.

Verweise:

1.Definierte Leistungsrentenschemata erklärt.”Geldberatungsservice. N.P., N.D. Netz. Hier verfügbar. 26. Juni 2017.

2.Caldwell, Miriam. „Erfahren Sie, wie Sie Ihren Ruhestand mit einem Pensionsplan planen." Die Balance. N.P., N.D. Netz. Hier verfügbar. 26. Juni 2017.

3. „Angesammelter Fonds.Investopedia. N.P., 10. Oktober. 2010. Netz. Hier verfügbar. 26. Juni 2017.

Bild mit freundlicher Genehmigung:

1. "164760" (Public Domain) über Pixabay