Unterschied zwischen direktem und indirektem Cashflow

Schlüsselunterschied - direkter gegen den indirekten Cashflow

Direkter und indirekter Cashflow sind zwei Methoden, um den Netto -Cashflow aus Betriebsaktivitäten in der Cashflow -Erklärung zu erreichen. Cashflow -Erklärung besteht aus drei Hauptabschnitten: Netto -Cashflow aus Betriebsaktivitäten, Netto -Cashflow aus Anlagetätigkeiten und Netto -Cashflow aus Finanzierungsaktivitäten. Der Hauptunterschied zwischen direkter und indirekter Cashflow -Methode besteht darin Direkte Cashflow -Methode listet alle wichtigen operativen Cash -Quittungen und Zahlungen für das Rechnungsjahr nach Quelle auf wohingegen Die indirekte Cashflow -Methode passt das Nettoeinkommen für die Änderungen der Bilanzkonten an, um den Cashflow aus den Betriebsaktivitäten zu berechnen. IASB (International Accounting Standards Board) gibt der Freiheit für Organisationen die Auswahl der direkten oder indirekten Methode zur Berechnung des Netto -Cashflows aus dem Betrieb.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist direkter Cashflow

3. Was ist der indirekte Cashflow

4. Seite an Seitenvergleich - direkter gegen den indirekten Cashflow

5. Zusammenfassung

Was ist direkter Cashflow?

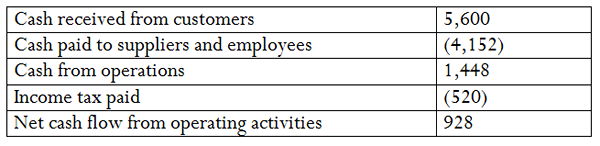

In der Direct Cash Flow -Methode werden alle wichtigen operativen Cash -Quittungen und Zahlungen für das Buchhaltungsjahr nach Quelle aufgeführt. Mit anderen Worten, es wird aufgeführt, wie die Cash -Zuflüsse entstanden sind und wie die Geldabflüsse bezahlt wurden. Nachdem alle Quellen aufgeführt sind.

E.G. Das ADP -Unternehmen erstellt die Cashflow -Erklärung mit der direkten Methode

Diese Kategorisierung ist sehr nützlich, da alle Quellen von Cash -Zuflüssen und Abflüssen aufgeführt sind. Es wird jedoch schwierig sein, von signifikanten Unternehmensunternehmen zu übernehmen, da sie über eine Reihe von Finanzierungsquellen verfügen. Aufgrund der Zeit in seiner Vorbereitung wird die direkte Cashflow -Methode selten angewendet.

Was ist der indirekte Cashflow?

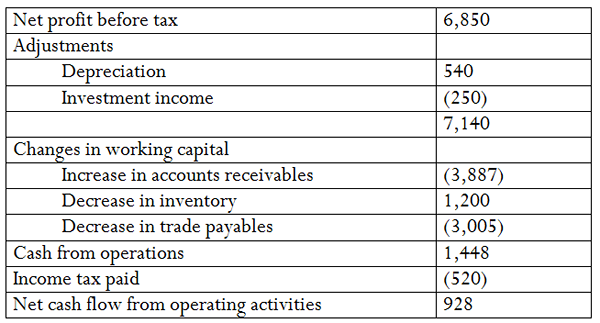

Die indirekte Cashflow -Methode passt das Nettoeinkommen für die Änderungen der Bilanzkonten an, um den Cashflow von Betriebsaktivitäten zu berechnen. Hier werden die Änderungen der Vermögens- und Haftungskonten, die die Barguthaben während des Geschäftsjahres beeinflussen.

E.G. Die GHI -Firma erstellt die Cashflow -Erklärung mithilfe der indirekten Methode

Unternehmen bevorzugen die indirekte Cashflow -Methode gegenüber der direkten Methode, da diese Methode leicht verfügbare Informationen aus der Gewinn- und Verlustrechnung und Bilanz verwendet. Daher ist die Zeit, die für die Vorbereitung der Cashflow -Erklärung mit dieser Methode aufgewendet wird, im Vergleich zur direkten Methode viel geringer. Daher wird die indirekte Methode von vielen Unternehmen häufig verwendet.

Was ist der Unterschied zwischen direktem und indirektem Cashflow?

Direkt gegen den indirekten Cashflow | |

| Direkte Cashflow -Methode listet alle wichtigsten operativen Bareinnahmen und Zahlungen für das Rechnungsjahr nach Quelle auf. | Die indirekte Cashflow -Methode passt das Nettoeinkommen für die Änderungen der Bilanzkonten an, um den Cashflow aus den Betriebsaktivitäten zu berechnen. |

| Nettoeinkommensabstimmung | |

| Nach der direkten Methode wird das Nettoeinkommen nicht mit dem Netto -Cashflow aus den Betriebsaktivitäten in Einklang gebracht. | Nach der indirekten Methode wird das Nettoeinkommen mit dem Netto -Cashflow aus Betriebsaktivitäten in Einklang gebracht. |

| Verwendung | |

| Die Verwendung der direkten Cashflow -Methode wird von Unternehmen nicht häufig verwendet. | Die indirekte Cashflow -Methode ist die beliebte und in der Vorbereitung des Cashflow -Erklärung häufig verwendeten. |

Zusammenfassung - Direkter Cashflow gegen den indirekten Cashflow

Die Differenz zwischen direktem Cashflow und indirekten Cashflow -Methoden hängt hauptsächlich von der Art und Weise ab, wie der Netto -Cashflow angekommen ist. Der resultierende Netto -Cashflow unter beiden Methoden ist ähnlich; Die indirekte Methode wird jedoch von vielen Unternehmen aufgrund ihrer weniger komplizierten Natur bevorzugt. Die Methode zur Berechnung des Netto -Cashflows aus Investitions- und Finanzierungsaktivitäten bleibt unabhängig von der direkten oder indirekten Methode gleich bleiben.

Verweise

1. „Erklärung der Cashflows Direct -Methode | Format | Beispiel.”Mein Buchhaltungskurs. N.P., N.D. Netz. 10. Mai 2017. .

2. „IAS plus.Cashflows: Schlüsselunterschiede zwischen u.S. GAAP und IFRSS. N.P., 28. Juli 2014. Netz. 10. Mai 2017. .

3. „Erklärung der Cashflows Indirekte Methode | Format | Beispiel.”Mein Buchhaltungskurs. N.P., N.D. Netz. 10. Mai 2017. .

Bild mit freundlicher Genehmigung:

1. "Cashflow" (CC BY-SA 3.0) über die Blue Diamond Gallery