Differenz zwischen inkrementellem und nullbasiertem Budgetierung

Schlüsseldifferenz - inkrementelle gegen Zero -basierte Budgetierung

Die Budgetierung ist eine wichtige Übung, die von Organisationen durchgeführt wird, um die Planung für die Zukunft zu unterstützen. Die Budgetierung bietet eine Grundlage, um Ergebnisse mit der Leistung zu vergleichen, die Leistung zu bewerten und Korrekturmaßnahmen für die Zukunft zu ergreifen. Inkrementelle und nullbasierte Budgetierung sind zwei weit verbreitete Methoden zur Budgetvorbereitung. Der Schlüsselunterschied zwischen inkrementeller und null basierter Budgetierung besteht darin Während eine inkrementelle Budgetierung eine Zulage für Änderungen der Einnahmen und Kosten für das kommende Jahr durch die Budget-/tatsächliche Leistung des laufenden Jahres erhöht, bereitet die Budgetierung von Null das Budget für das nächste Jahr von Grund auf vor, indem alle Ergebnisse die aktuelle Leistung nicht berücksichtigt werden.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist inkrementelle Budgetierung

3. Was ist eine Budgetierung auf Nullbasis

4. Seite für Seitenvergleich - inkrementelle gegen Zero -basierte Budgetierung

5. Zusammenfassung

Was ist inkrementelle Budgetierung?

Ein inkrementelles Budget ist ein Budget, das unter Verwendung des Budgets oder der tatsächlichen Leistung des Vorzeitraums als Grundlage mit inkrementellen Beträgen für das neue Budget erstellt wurde. Die Allokation von Ressourcen basiert auf Zuweisungen aus dem vorherigen Buchhaltungsjahr. Hier geht das Management davon aus. Dementsprechend wird angenommen, dass Einnahmen und Kosten, die im laufenden Jahr anfallen.

Basierend auf den Ergebnissen des laufenden Jahres wird eine Zulage zum Budget des nächsten Jahres hinzugefügt, das mögliche Änderungen der Verkaufspreise, der damit verbundenen Kosten und der Auswirkungen der Inflation berücksichtigt (allgemeiner Preisanstieg). Dies ist ein viel weniger zeitaufwändiger und bequemer Prozess als die Budgetierung auf der basierten Null. Inkrementelle Budgetierung wird jedoch für eine Reihe von Einschränkungen wie unten kritisiert. Der Hauptnachteil dieser Art von Budgetierung besteht darin, dass sie die Ineffizienzen des laufenden Jahres in das nächste Jahr weiterleiten. Außerdem,

- Da diese Methode eine geringfügige Änderung der Haushaltszuweisungen aus der Vorzeit annimmt, wird angenommen, dass die Arbeitsmethode gleich bleibt. Dies kann zu einem Mangel an Innovation und keinem Anreiz für Manager führen, die Kosten zu senken.

- Inkrementelle Budgetierung kann zu erhöhten Ausgaben fördern, damit das Budget nächstes Jahr aufrechterhalten wird

- Inkrementelle Budgetierung kann dazu führen, dass das Management zu einer „Haushaltssperrung“ führt, wobei Manager tendenziell ein geringes Umsatzwachstum und ein höheres Ausgabenwachstum aufbauen, um positive Abweichungen zu erhalten

Was ist eine Budgetierung auf Nullbasis?

Budgetierung auf Zero Based ist ein Budgetierungssystem, bei dem alle Einnahmen und Kosten für jedes neue Buchhaltungsjahr gerechtfertigt sein müssen. Die Budgetierung auf Zero-basierter Budget beginnt von einer "Null-Basis", bei der jede Funktion innerhalb einer Organisation auf ihre jeweiligen Einnahmen und Kosten analysiert wird. Diese Budgets können höher oder niedriger sein als der Budget des Vorjahres. Aufgrund ihrer detaillierten Aufmerksamkeit auf die Kostensenkung und für die effektiv.

Die Budgetierung von Null-basierten Budgetierung hat in jüngster Zeit aufgrund der raschen Änderungen in Geschäftsumgebungen und Märkten in jüngster Zeit sehr beliebt. Inkrementelle Budgetierung geht davon aus, dass die Zukunft eine Fortsetzung der Vergangenheit sein wird. Es ist jedoch fraglich, ob dies ziemlich genau ist. Die Prognosen und Ergebnisse des vorherrschenden Jahres können sich im kommenden Jahr drastisch ändern. Daher wird von vielen Managern die Budgetierung von Null vorgezogen, um wirksame Budgets zu entwerfen.

In diesem Ansatz müssen Manager Erklärungen abgeben und alle Einnahmen und Kosten für das kommende Jahr rechtfertigen. Daher ist es eine sehr wirtschaftlich fokussierte Methode. Abfälle können beseitigt werden, indem das Hinzufügen von Nichtwertaktivitäten identifiziert und eingestellt wird. Da jedes Jahr ein neues Budget erstellt wird, ist es sehr reaktionsschnell auf die Änderungen im Geschäftsumfeld reagiert.

Trotz der Vor-. Budgets auf Zero-basierten Budgets werden auch für den Kurzzeitismus kritisiert, wodurch die Manager dazu veranlasst werden, Kosten zu senken, die sich in Zukunft negativ auswirken können.

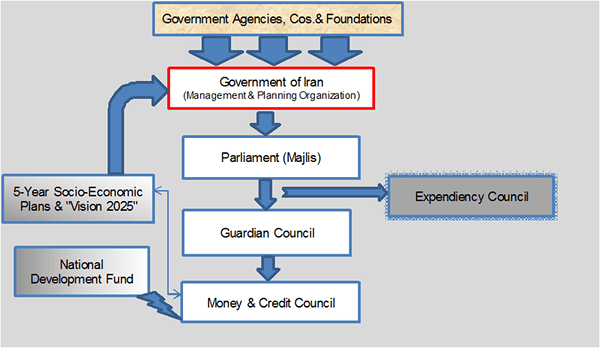

Abbildung 01: Iran -Haushaltsprozess - Budgets werden sowohl von Unternehmen als auch von Regierungen erstellt

Was ist der Unterschied zwischen inkrementellem und nullbasiertem Budgetierung?

Inkrementelle gegen Zero-basierte Budgetierung | |

| Inkrementelle Budgetierung erhöht eine Zulage für Änderungen der Einnahmen und Kosten für das kommende Jahr, indem das laufende Budget/die tatsächliche Leistung des laufenden Jahres übernommen wird. | Die Budgetierung auf Zero-basierter Budgetierung berücksichtigt Einnahmen und Kosten von Grund auf neu, indem alle Ergebnisse geschätzt werden, wobei die aktuelle Leistung nicht berücksichtigt wird. |

| Empfänglichkeit | |

| Inkrementelle Budgetierung reagiert weniger auf Marktänderungen. | Die Budgetierung auf der Basis von Zero ist besser gerüstet, um Änderungen auf dem Markt zu integrieren. |

| Zeit und Kosten | |

| Die inkrementelle Budgetierung ist weniger zeitaufwändig und kostengünstig. | Die Budgetierung auf Zero-basierter Budget ist sehr zeitaufwändig und kostspielig, da ein detaillierter Ansatz verfolgt wird. |

Zusammenfassung - inkrementelle gegen Zero -basierte Budgetierung

Die Differenz zwischen inkrementeller Budgetierung und null basierter Budgetierung hängt davon ab, ob das Management es vorzieht, das vorherige Budget als Grundlage für das neue Budget zu verwenden oder sie unabhängig von früheren Ergebnissen vorzubereiten. Beide Systeme haben ihre jeweiligen Vor- und Nachteile. Unabhängig von der Verwendung eines inkrementellen oder auf Null basierenden Ansatz. Welche Art von Budgetierungssystem, die verwendet werden soll.

Referenz:

1. „Beispiele für die Basis von Nullbasis.” Chron.com. Chron.com, 20. September. 2011. Netz. 15. März. 2017.

2. „Inkrementelle Budgetierung - Bedeutung, Vor- und Nachteile.” Erkenntnis. N.P., 23. Dezember. 2016. Netz. 15. März. 2017.

3. Pankajtpareek folgen. „9159001 Zero Base Budgeting A und Leistungsbudgetierung.” LinkedIn Slideshare. N.P., 23. August. 2009. Netz. 15. März. 2017.

Bild mit freundlicher Genehmigung:

1. "Iran -Haushaltsprozess" von SSZ - eigene Arbeit (CC BY -SA 3.0) über Commons Wikimedia