Unterschied zwischen interner Audit und interner Kontrolle

Schlüsselunterschied - interne Audit im Vergleich zur internen Kontrolle

Interne Audit und interne Kontrolle sind zwei Hauptaspekte jeder Organisationsart. Im Allgemeinen werden diese beiden Begriffe oft verwirrt und austauschbar verwendet; Trotzdem unterscheiden sie sich voneinander. Der Hauptunterschied zwischen interner Audit und interner Kontrolle ist Diese interne Prüfung ist eine Funktion, die Bietet eine unabhängige und objektive Zusicherung, dass das interne Kontroll- und das Risikomanagementsystem eines Unternehmens effektiv funktioniert wohingegen ichNternal Control ist das implementierte System von einem Unternehmen, um die Integrität von finanziellen und Buchhaltungsinformationen zu gewährleisten und sich auf erfolgreiche Rentabilitäts- und Betriebsziele zu erfüllen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist interne Prüfung

3. Was ist interne Kontrolle

4. Seite an Seitenvergleich - interne Prüfung im Vergleich zu interner Kontrolle

5. Zusammenfassung

Was ist interne Prüfung?

Die interne Prüfung ist eine Funktion, die eine unabhängige und objektive Gewissheit bietet, dass das interne Kontroll- und Risikomanagementsystem eines Unternehmens wie beabsichtigt funktioniert. Die interne Prüfungsabteilung wird vom internen Prüfer geleitet, der jüngste und relevante finanzielle Erfahrung haben sollte. Der interne Prüfer wird vom Prüfungsausschuss ernannt, der die Wirksamkeit des internen Prüfers bewertet und regelmäßig Prüfungsberichte erhält. Der Prüfungsausschuss hat die folgenden Rollen im Hinblick auf die interne Prüfung.

- Überwachen und überprüfen Sie die Effektivität der internen Prüfungsfunktion des Unternehmens

- Stellen Sie sicher, dass die interne Prüfungsfunktion Zugang zu angemessenen finanziellen und anderen Ressourcen hat, um ihre Aufgaben zu erfüllen

- Stellen Sie sicher, dass die interne Prüfungsfunktion die Unterstützung und den Zugriff auf relevante Informationen aus allen Teilen der Organisation hat, um eine erfolgreiche Prüfung durchzuführen

- Melden Sie sich dem Vorstand an und erhalten Sie geeignete Empfehlungen zur Verbesserung des internen Prüfungssystems des Unternehmens

- Berücksichtigen Sie die Reaktion des Managements auf wichtige externe oder interne Prüfungsempfehlungen

Wenn das Unternehmen keine interne Prüfungsfunktion hat (dies ist in einer bestimmten Art von Unternehmen möglich, insbesondere in kleinen Unternehmen, bei denen nur eine externe Prüfungsfunktion vorliegt).

Was ist interne Kontrolle?

Interne Kontrolle ist das von einem Unternehmen implementierte System, um die Integrität von finanziellen und Buchhaltungsinformationen zu gewährleisten und das Unternehmen auf erfolgreiche seine Rentabilitäts- und Betriebsziele zu erfüllen. Der Hauptgrund dafür, dass interne Kontrollverfahren vorhanden sind. Selbst wenn ein effizientes internes Steuerungssystem vorhanden ist, gibt es keine Garantie dafür, dass die Risiken vollständig beseitigt werden. Sie können jedoch kontrolliert werden, weil sie das Unternehmen bemerkenswerte Zerstörung verursachen können. Interne Kontrollmaßnahmen können die folgenden Formulare annehmen.

- Aufgaben Trennung zur Aufteilung der Verantwortung für die Aufzeichnung, Überprüfung und Prüfung von Transaktionen, um zu verhindern, dass ein einzelner Mitarbeiter eine betrügerische Handlung begeht

- Kontrolle des Zugriffs über Türschlösser (für physischen Zugriff) und über Passwörter (für Online -Zugriff)

- Buchhaltungsabstimmungen, um sicherzustellen

- Zuweisen der Autorität an bestimmte Manager, um Transaktionen mit erheblichem Wert zu genehmigen

- Unabhängige Schecks zur Leistung der Mitarbeiter wie Überwachung

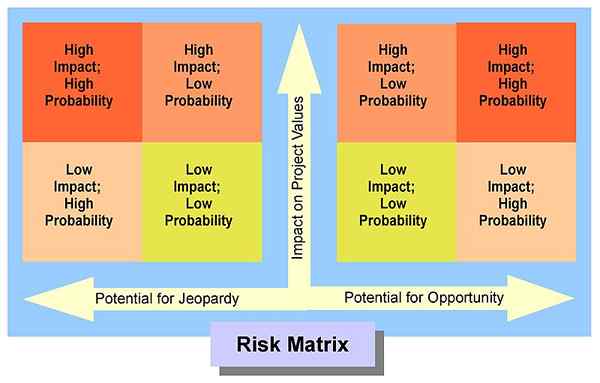

Die Art der Kontrolle, die für jedes Risiko implementiert werden sollte.

- Wahrscheinlichkeit/Wahrscheinlichkeit einer Risiko-Möglichkeit, dass ein Risiko zustande kommt

- Auswirkungen der Risikogröße des finanziellen Verlusts, wenn das Risiko zustande kommt

Sowohl die Wahrscheinlichkeit als auch die Auswirkungen eines Risikos können hoch, mittel oder niedrig sein. Für ein Risiko mit hoher Wahrscheinlichkeit und Auswirkungen sollten Kontrollen mit hoher Wirkung implementiert werden. Wenn nicht, wird es einem hohen Kontrollrisiko ausgesetzt sein.

Abbildung 01: Wahrscheinlichkeit und Auswirkungen eines Risikos hilft dem Unternehmen, die Art der internen Kontrollmaßnahme zu identifizieren

Was ist der Unterschied zwischen interner Prüfung und interner Kontrolle?

Interne Audit gegen interne Kontrolle | |

| Die interne Prüfung ist eine Funktion, die eine unabhängige und objektive Sicherheit darstellt, dass das interne Kontroll- und Risikomanagementsystem eines Unternehmens effektiv funktioniert. | Interne Kontrolle ist das von einem Unternehmen implementierte System, um die Integrität von finanziellen und Buchhaltungsinformationen zu gewährleisten und das Unternehmen auf erfolgreiche seine Rentabilitäts- und Betriebsziele zu erfüllen. |

| Hauptverantwortung | |

| Die Hauptverantwortung der internen Prüfung besteht darin, die Wirksamkeit des internen Kontrollsystems zu überprüfen. | Es liegt in der Hauptverantwortung des internen Kontrollsystems, sicherzustellen, dass ein solide interne Kontrollverfahren vorliegt. |

| Natur | |

| Die interne Prüfung ist eine vorbeugende Maßnahme. | Die interne Kontrolle ist eine Detektivmaßnahme. |

Zusammenfassung - interne Audit gegen interne Kontrolle

Der Unterschied zwischen interner Audit und interner Kontrolle unterscheidet sich aufgrund ihrer Art und Anwendbarkeit unterscheidet sich. Während das Minderung von Risiken durch ordnungsgemäße Kontrollen und sicherstellen, dass das Unternehmen nicht daran gehindert ist, seine Ziele zu erreichen, ist der Zweck der internen Kontrolle; Überprüfen Sie, ob solche Steuerelemente wie beabsichtigt funktionieren. Eine Reihe von groß angelegten Unternehmen wie Enron und Lehman Brothers sind zusammengebrochen, weil kein solide interne Kontrollsystem und eine effektive interne Prüfungsfunktion verfügt.

Referenz:

1. Interne Kontrolle. N.P., Netz. 19. Mai 2017. .

2. „Der Unterschied zwischen internen und externen Audits - Fragen und Antworten.”AccountingTools. N.P., N.D. Netz. 21. Mai 2017. .

3. "Interne Anhörung.Investopedia. N.P., 23. November. 2003. Netz. 21. Mai 2017. .

Bild mit freundlicher Genehmigung:

1. "Riskmatrix -rh" von Royhanney - eigene Arbeit (CC von 3.0) über Commons Wikimedia