Unterschied zwischen Master -Budget und Bargeldbudget

Schlüsselunterschied - Master -Budget gegen Bargeldbudget

Der Hauptunterschied zwischen Master -Budget und Bargeldbudget besteht darin Master Budget ist eine finanzielle Prognose, die aus allen Einnahmen und Ausgaben besteht. Daher wird das Bargeldbudget zu einer Komponente im Master -Budget. Budgets werden als Hauptwert für die Schätzung und die Kontrolle der Leistung verwendet. Daher gelten sie für den organisatorischen Erfolg von entscheidender Bedeutung.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist ein Meisterbudget

3. Was ist Bargeldbudget

4. Seite an Seite Vergleich - Master -Budget gegen Bargeldbudget

5. Zusammenfassung

Was ist ein Meisterbudget?

Master Budget ist eine finanzielle Prognose aller Elemente im Geschäft für das Buchhaltungsjahr, das durch die Zusammenfassung einer Reihe anderer funktionaler Budgets erstellt wurde. Diese unterschiedlichen Budgets sind in der Natur miteinander verbunden und liefern gemeinsam Buchhaltungsschätzungen für den bevorstehenden Finanzzeitraum. Die einzelnen Budgets werden von jeder Abteilung erstellt und das Nettoergebnis wird im Master -Budget erfasst.

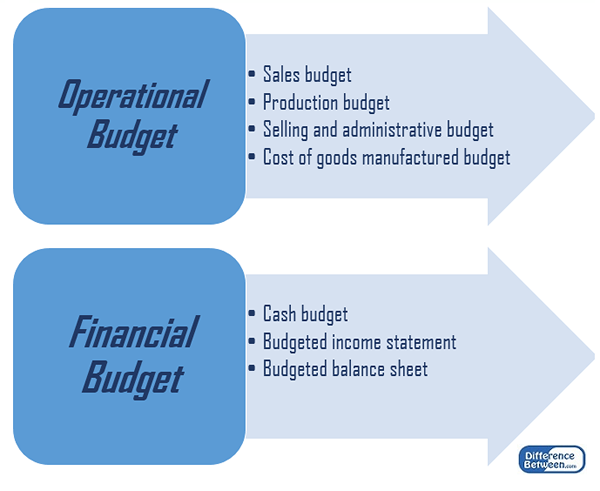

Es gibt zwei Hauptkomponenten im Hauptbudget, nämlich operatives Budget und Finanzbudget.

Abbildung 1: Komponenten des Hauptbudgets

Als erklärender Text, der eine Erklärung der strategischen Ausrichtung des Unternehmens enthält. Master -Budgets werden in der Regel monatlich oder vierteljährlich für das gesamte Geschäftsjahr vorgestellt. Verschiedene andere Dokumente können auch zusammen mit dem Master -Budget vorgestellt werden, um die fundierte Entscheidungsfindung zu unterstützen. Ein Dokument, das aus wichtigen finanziellen Verhältnissen basiert, die auf der Grundlage von Informationen berechnet werden, ist im Budget enthalten. Diese Verhältnisse werden helfen zu verstehen.

Die Vorbereitung des Master -Budgets erfordert Inputs von Personal aus allen Abteilungen der Organisation. Es besteht die Tendenz der Abteilungsleiter, Ausgaben zu überschätzen und Einnahmen zu unterschätzen, um das Budget leicht zu erreichen. Da sich die Geschäftsumgebungen ständig ändern, werden die Budgets häufig als zu starr kritisiert, um sich daran zu halten.

Was ist Bargeldbudget?

Cash Budget projiziert die erwarteten Cash -Zuflüsse und -abflüsse des Geschäfts für das kommende Jahr. Der Hauptzweck dieses Budgets besteht darin, sicherzustellen, dass eine ausreichende Liquidität für den Zeitraum garantiert wird. Wenn ein Unternehmen nicht über genügend Liquidität verfügt, um zu betrieben, muss es mehr Kapital durch Ausgabe von Aktien oder durch Schulden erhöhen.

Die Netto -Cashflow -Prognose wird als Differenz zwischen Cash -Zuflüssen und Abflüssen berechnet. Wenn ein negativer Cashflow vorhanden ist, wird dies darauf projizieren, dass das Unternehmen wahrscheinlich Schwierigkeiten bei der Ausführung von Routineabläufen an einem bestimmten Punkt hat. Einige der Faktoren für eine solche Situation können sein,

- Forderungen von Konten, die eine höhere Zeit in Anspruch nehmen, um die angemessenen Gelder zu begleichen

- Das Unternehmen setzt die von ihnen gewährten Kreditzeit mit Konten ein

- Es gibt eine Reihe von Leerlaufvermögen, die keine wirtschaftliche Aktivität erzeugen

Durch die Bereitstellung von Lösungen zur Minimierung der negativen Auswirkungen der obigen Situation kann die Cashflow -Situation des Unternehmens verbessert werden.

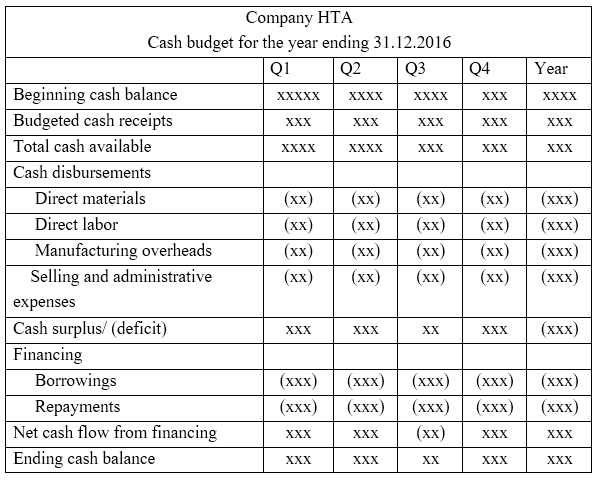

Nachfolgend finden Sie das Format eines Bargeldbudgets.

Was ist der Unterschied zwischen Master -Budget und Bargeldbudget?

Master -Budget gegen Bargeldbudget | |

| Master Budget ist eine finanzielle Prognose, die aus allen Einnahmen und Ausgaben besteht. | Cash Budget erfasst die geschätzten Ergebnisse von Cash -Zuflüssen und Abflüssen für den Buchhaltungszeitraum. |

| Komponenten | |

| Master Budget ist eine Sammlung vieler Subbudgets. | Bargeldbudget ist ein Bestandteil des Master -Budgets. |

| Nettoergebnis | |

| Das Nettoergebnis des Master -Budgets wird als Nettogewinn oder Nettoverlust bezeichnet. | Das Nettoergebnis des Bargeldbudgets wird als Überschuss oder Defizit bezeichnet. |

Zusammenfassung - Master -Budget gegen Bargeldbudget

Der Unterschied zwischen Master -Budget und Bargeldbudget hängt hauptsächlich von dem Zweck ab, für den sie vorbereitet sind. Das Budget, das durch Verschmelzung aller Sub-Budgets erstellt wird. Wenn die Budgets effektiv verwendet werden, können sie ein breiteres Angebot an Vorteilen ermöglichen, einschließlich Umsatzwachstum und effektiver Kostenkontrolle.

Verweise:

1."Master-Budget.”AccountingTools. N.P., N.D. Netz. 26. März. 2017.

2.Jan, Irfanullah. "Master-Budget.”Master Budget Einführung | Komponenten | Management Accounting. N.P., N.D. Netz. 26. März. 2017.

3.Cash Budget.Investopedia. N.P., 22. Mai 2015. Netz. 27. März. 2017.

4.Newman, Pam. „7 Möglichkeiten zur Verbesserung der Liquidität." Unternehmer. N.P., 29. November. 2007. Netz. 27. März. 2017.

5.Jan, Irfanullah. „Bargeldbudget.Cash Budget | Format | Beispiel | Master-Budget. N.P., N.D. Netz. 27. März. 2017.