Unterschied zwischen realisierten und nicht realisierten Gewinnen

Schlüsselunterschied - realisierte gegen nicht realisierte Gewinne

Gewinne aus Buchhaltungstransaktionen können in zwei Haupttypen unterteilt werden, die realisiert und nicht realisiert werden. Dies beinhaltet die gleichen Transaktionen, bei denen der Unterschied entsteht, da der Status an zwei verschiedenen Zeitpunkten verglichen wird. Realisierte Gewinne beziehen sich auf Gewinne aus abgeschlossenen Transaktionen, während nicht realisierte Gewinne auf Gewinne beziehen. Das ist der Hauptunterschied zwischen realisierten und nicht realisierten Gewinnen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was sind nicht realisierte Gewinne

3. Was sind nicht realisierte Gewinne

4. Seite an Seite Vergleich - realisierte gegen nicht realisierte Gewinne

5. Zusammenfassung

Was werden erkannt?

Realisierte Gewinne sind die Gewinne, die aus bereits abgeschlossenen Transaktionen erzielt werden. Sie beinhalten daher einen Eingang von Bargeld. Diese werden in der Gewinn- und Verlustrechnung aufgezeichnet.

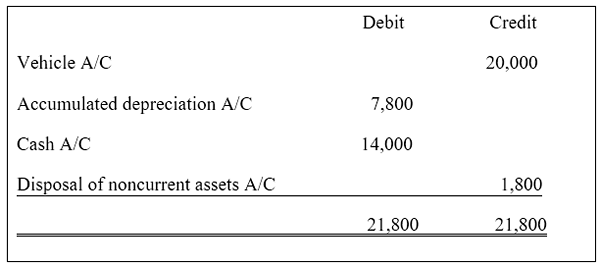

E.G. Firma A veräußert ein Fahrzeug für 14.000 US -Dollar, das einen Netto -Buchwert (Kosten von 20.000 US. Der Gewinn für die Entsorgung wird wie unten berechnet.

Abbildung 1: Berechnung der Gewinne erzielt

$ 1.800 werden in die Gewinn- und Verlustrechnung im Abschnitt „nicht operierender Gewinne \ andere Einkommen übertragen.

Was sind nicht realisierte Gewinne?

Nicht realisierte Gewinne beziehen sich auf Gewinne, die auf dem Papier aufgetreten sind, die jeweiligen Transaktionen sind jedoch noch nicht abgeschlossen worden. Ein nicht realisierter Gewinn wird auch als Papiergewinn bezeichnet. Daher gibt es keine Bareinnahmen in nicht realisierten Gewinnen. Nicht realisierte Gewinne werden in einem Konto als akkumuliertes anderes umfassendes Einkommen aufgezeichnet, das im Eigenkapitalabschnitt der Eigentümer der Bilanz zu finden ist.

In Anbetracht des oben genannten Beispiels werden bis das Fahrzeug verkauft und Bargeld keine Gewinne (oder Verluste) erfasst, sodass der Gewinn (oder Verlust) nicht realisiert wird. Das Unternehmen kann zuversichtlich sein, dass das Fahrzeug mit Gewinn verkauft werden kann. Das tatsächliche Verfahren wird jedoch nur nach dem Verkauf erfasst.

Arten von nicht realisierten Gewinnen

Abschreibungen

Die Abschreibung ist eine Anklage, um die Verringerung der wirtschaftlichen Nutzungsdauer von nicht losen Vermögenswerten zu berücksichtigen. Ein jährlicher Betrag wird aus dem Vermögenswert reduziert und in einem separaten Konto mit dem Namen "akkumuliertes Abschreibungskonto" gesammelt, wodurch die kollektiven Bestimmungen für die Abschaltung aufgezeichnet werden. Wenn der Vermögenswert für einen Wert höher als der Nettobuchwert am Ende der wirtschaftlichen Nutzungsdauer verkauft werden kann, wird ein Gewinn erzielt.

Aufwertung

Die Neubewertung bezieht sich auf den Prozess der Berücksichtigung der Aufwärts- oder Abwärtsbewegung in nicht loser Vermögenswerten. Wenn der Vermögenswert schätzt, wird die Erhöhung des Vermögensbetrags auf ein separates Konto namens "Neubewertungsreserve" übertragen. Zum Zeitpunkt der Verpflichtung wird der Neubewertungsgewinn verwirklicht; Der Entsorgungsgewinn sollte für den neu bewerteten Betrag berechnet werden. Bis das Vermögenswert ausverkauft ist, bleibt dies ein nicht realisierter Gewinn.

Inventar

Während einer Zeit mit hoher Inflation kann der Geldwert von Lagerbeständen während der Verarbeitung erheblich zunehmen. Diese Änderung wird erst nach dem Verkauf des Inventars berücksichtigt.

Steuer

Steuer ist die Kapitalertragssteuer (Steuer für nicht-inventarische Gegenstände, e.G. Für die Wertschätzung von Aktien, Edelmetallen, Rohstoffen und Eigentum). Die Preise für solche Vermögenswerte werden ständig von den Marktbedingungen beeinflusst, und die Kapitalertragssteuer werden erst nach dem Verkauf des Vermögens berechnet.

Abbildung 2: Rohstoffpreise wie Öl schwanken häufig

Was ist der Unterschied zwischen realisierten und nicht realisierten Gewinnen?

Realisierte gegen nicht realisierte Gewinne | |

| Realisierte Gewinne sind Gewinne aus abgeschlossenen Transaktionen. | Nicht realisierte Zuwächse sind Gewinne, die zustande gekommen sind, aber die Transaktionen wurden nicht abgeschlossen. |

| Fallbeteiligung | |

| Bargeld wird bei der Durchführung des Verkaufs erhalten. | Kein Bargeldbeteiligung, bis der Gewinn realisiert wird |

| Aufzeichnung im Jahresabschluss | |

| Dies wird in der Gewinn- und Verlustrechnung aufgezeichnet. | Dies wird in einer separaten Reserve in der Bilanz aufgezeichnet |

| Genauigkeit | |

| Dies ist weniger genau, da diese Methode möglicherweise nicht alle Transaktionen innerhalb der Rechnungslegung erfasst | Dies ist genauer, da diese Methode alle Transaktionen für einen bestimmten Buchhaltungszeitraum aufzeichnet. |

Zusammenfassung - realisierte gegen nicht realisierte Gewinne

Der Hauptunterschied zwischen realisierten und nicht realisierten Gewinnen besteht darin. Es gibt keinen genauen Weg, um den genauen Betrag eines Gewinns zu ermitteln, wenn er sich im nicht realisierten Zustand befindet. Somit kann es nicht zuverlässig gemeldet werden. Gleiches gilt zum Abschluss der Transaktion, um eine erhöhte Transparenz des Jahresabschlusses zu gewährleisten.

Referenz:

1.”Realisierte und nicht realisierte Gewinne und Verluste • der strategische CFO.”ICal. N.P., 13. Februar. 2017. Netz. 14. Februar. 2017.

2.Entsorgung von Anlagevermögen - Was sind die Journaleinträge??"Doppel -Eintragungsbuchhaltung". N.P., 06 Nov. 2016. Netz. 15. Februar. 2017.

3.Was sind nicht realisierte Gewinne und Verluste?Was sind nicht realisierte Gewinne und Verluste? | Investopedia. N.P., N.D. Netz. 15. Februar. 2017.

4.”Aufzeichnen nicht realisierter Gewinne und Verluste von Anlagekonten.”Der Buchhalter neben Ihnen. N.P., N.D. Netz. 15. Februar. 2017.

5.Gewinn- und Verlustrechnung (Gewinn- und Verlusterklärung) | Erläuterung | Accountingcoach.”Accountingcoach.com. N.P., N.D. Netz. 15. Februar. 2017.

Bild mit freundlicher Genehmigung:

1.”Preis für Öl (2003-2008)” von Gleichgewicht007 - eigene Arbeit (öffentlich zugänglich) über Commons Wikimedia