Unterschied zwischen Kostenmodell und Neubewertungsmodell

Schlüsselunterschied - Kostenmodell gegen Neubewertungsmodell

Kostenmodell und Neubewertungsmodell werden in IAS 16-Eigenschaft, Anlage und Ausrüstung angegeben und werden als zwei Optionen bezeichnet, die Unternehmen nutzen können. Der Hauptunterschied zwischen Kostenmodell und Neubewertungsmodell besteht darin Der Wert von Nichtstromvermögen wird zum Preis bewertet, der für den Erwerb der Vermögenswerte im Rahmen des Kostenmodells ausgegeben wird, während Vermögenswerte zum beizulegenden Zeitwert (eine Schätzung des Marktwerts) im Rahmen des Neubewertungsmodells angezeigt werden.

INHALT

1. Überblick und wichtiger Unterschied

2. Behandlung von Nichtstromanlagen

3. Was ist Kostenmodell

4. Was ist Neubewertungsmodell

5. Seite an Seitenvergleich - Kostenmodell gegen Neubewertungsmodell

6. Zusammenfassung

Behandlung von Nichtstromanlagen

Unabhängig von der zur Wiederaufnahme verwendeten Maßnahme sollten alle nicht laufenden Vermögenswerte zu den Kosten anfänglich anerkannt werden. Dies entspricht allen Ausgaben, die anfallen, um den Vermögenswert in die Arbeitsbedingung zu bringen, um die beabsichtigte Verwendung des Vermögenswerts zu befriedigen, und schließt ein,

- Kosten für die Vorbereitung vor Ort

- Kosten für Lieferung und Handhabung

- Kosten der Installation

- Professionelle Gebühren für Architekten und Ingenieure

- Kosten für die Entfernung des Vermögenswerts und die Wiederherstellung der Website

Was ist Kostenmodell

Nach dem Kostenmodell wird der Vermögenswert zum Nettobuchwert erfasst (Kosten weniger akkumulierte Abschreibungen). Die Abschreibung ist die Anklage, um die Verringerung der wirtschaftlichen Nutzungsdauer des Vermögenswerts zu erfassen. Diese Abschreibungsgebühren werden auf ein separates Konto mit dem Namen "akkumuliertes Abschreibungskonto" gesammelt und werden verwendet, um den Nettobuchwert eines Vermögenswerts zu einem bestimmten Zeitpunkt zu identifizieren.

E.G. ABC Ltd. kaufte ein Fahrzeug, um Waren für 50.000 US -Dollar zu liefern, und sammelte eine Abschreibung bei 31.12.2016 kostet 4.500 US -Dollar. Daher beträgt der Nettobuchwert wie zu diesem Zeitpunkt 45.500 USD.

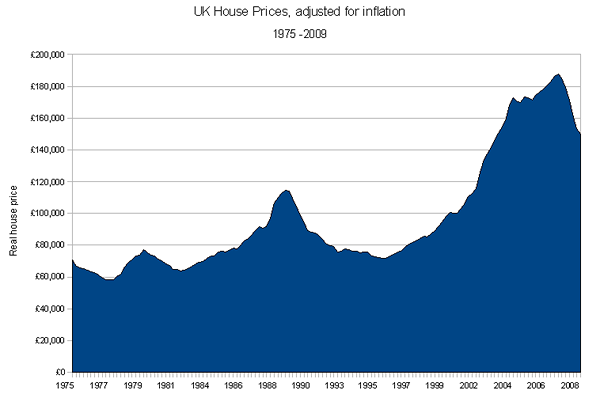

Der Hauptvorteil der Verwendung des Kostenmodells besteht darin, dass die Bewertung keine Verzerrungen vorliegt, da die Kosten für ein nicht nach Strom versehener Vermögenswert leicht verfügbar sind. Dies ist also eine ziemlich einfache Berechnung. Dies liefert jedoch keinen genauen Wert eines nichtstromigen Vermögenswerts, da sich die Vermögenspreise wahrscheinlich mit der Zeit ändern werden. Dies ist besonders korrekt, wenn nicht umströme Vermögenswerte wie Eigentum, bei denen die Preise ständig steigen.

E.G. Immobilienpreise in Aylesbury, Großbritannien, ist auf 21 gestiegen.5% innerhalb 2016

Abbildung 1: Anstieg der UK -Immobilienpreise

Was ist Neubewertungsmodell

Dieses Modell ist auch als bekannt als Ansatz "Mark-to-Market" oder "Fair Value" -Methode zur Bewertung von Vermögenswerten In Übereinstimmung mit allgemein anerkannten Rechnungslegungspraktiken (GAAP). Nach dieser Methode wird das nichtstromige Vermögenswert mit einem geringeren Betrag weniger Abschreibungen übertragen. Um diese Methode zu üben, sollte der beizulegende Zeitwert zuverlässig gemessen werden. Wenn das Unternehmen nicht zu einem angemessenen beizulegenden Zeitwert abgeleitet ist, sollte der Vermögenswert unter Verwendung des Kostenmodells in IAS 16 bewertet werden, vorausgesetzt, der Wiederverkaufswert der Eigenschaft ist Null, wie in IAS 16 angegeben.

Wenn eine Neubewertung zu einer Wertsteigerung führt, sollte sie einem anderen umfassenden Einkommen gutgeschrieben und im Rahmen der separaten Reserve mit dem Namen "Neubewertungsüberschuss" in Eigenkapital verzeichnet werden. Eine Abnahme, die sich aus einer Neubewertung ergibt. Zum Zeitpunkt der Verpflichtung sollte jeder Neubewertungsüberschuss direkt auf erhaltene Gewinne übertragen werden, oder es kann bei Neubewertungsüberschüssen übrig bleiben. Nichtstrom -Vermögenswerte nach beiden Modellen werden Abschreibungen unterzogen, um die Verringerung der Nutzungsdauer zu ermöglichen.

Laut IAS 16 sollten alle Vermögenswerte in dieser bestimmten Vermögensklasse neu bewertet werden, wenn ein Vermögenswert neu bewertet wird. Wenn das Unternehmen beispielsweise drei Gebäude hat und dieses Modell üben möchte, müssen alle drei Gebäude neu bewertet werden.

Der Hauptgrund für Unternehmen, diesen Ansatz zu verfolgen. Dies ist jedoch eine kostspielige Übung, da die Neubewertung in regelmäßigen Abständen durchgeführt werden sollte. Darüber hinaus kann das Management manchmal voreingenommen sein und einem über dem angemessenen Marktwert liegen.

Was ist der Unterschied zwischen Kostenmodell und Neubewertungsmodell?

Kostenmodell gegen Neubewertungsmodell | |

| Im Kostenmodell werden Vermögenswerte zu den Kosten bewertet, die für sie erfasst werden,. | Im Neubewertungsmodell werden Vermögenswerte zum beizulegenden Zeitwert angezeigt (eine Schätzung des Marktwerts). |

| Vermögensklasse | |

| Die Klasse wird unter diesem Modell nicht bewirkt. | Die gesamte Klasse muss neu bewertet werden. |

| Bewertungsfrequenz | |

| Die Bewertung wird nur einmal durchgeführt | Bewertungen werden in regelmäßigen Abständen durchgeführt. |

| Kosten | |

| Dies ist eine kostengünstigere Methode. | Dies ist im Vergleich zum Kostenmodell kostspielig. |

Zusammenfassung - Kostenmodell gegen Neubewertungsmodell

Obwohl es einen Unterschied zwischen Kostenmodell und Neubewertungsmodell gibt, kann die Entscheidung, welche Methode angewendet werden sollte. Um das Neubewertungsmodell zu praktizieren, sollten die Hauptkriterien die Verfügbarkeit einer zuverlässigen Marktschätzung sein. Dies kann durch die Überprüfung der Marktpreise ähnlicher Natur ohne Reisebereich erfolgen, um zu einem zuverlässigen Wert zu gelangen. Wenn das Unternehmen ein weniger kompliziertes Modell bevorzugt, kann es das Kostenmodell verwenden, was ziemlich einfach ist.

Referenz:

1. „Vor- oder Nachteile von Fair Value Accounting.Chron.com. N.P., N.D. Netz. 12. Februar. 2017.

2. „IAS plus.IAS 16 - Eigentum, Anlage und Ausrüstung. N.P., N.D. Netz. 12. Februar. 2017.

3. „Acca - Nachdenken Sie voraus.Bilanzierung von Immobilien, Anlagen und Ausrüstung | ACCA Global. N.P., N.D. Netz. 12. Februar. 2017.

Bild mit freundlicher Genehmigung:

1. "UK -Immobilienpreise für Inflation angepasst" von Goose - eigene Arbeit (Public Domain) über Commons Wikimedia