Unterschied zwischen Angelegenheiten und Bilanz

Sachverhalt gegen Bilanz

Der Hauptunterschied zwischen Bilanz und Sachverhalt besteht darin, dass die Bilanz ein unter den Jahresabschlüssen ist, der die finanzielle Position eines bestimmten Unternehmens bis zu einem bestimmten Datum darstellt, während im Gegensatz dazu die Sachverhalt die Vermögenswerte und Verbindlichkeiten von a zusammenfasst bestimmte Geschäftseinheit. Insbesondere wird die Finanzlage unter Berücksichtigung der drei Hauptkomponenten gemessen: Vermögenswerte, Verbindlichkeiten und Eigenkapital in der Bilanz. Die in der Bilanz enthaltenen Zahlen helfen Entscheidungsträgern bei der Ermittlung des Risikos, mit dem das Unternehmen konfrontiert ist. Andererseits tragen die Ergebnisse der Sachverhalt die Insolvenzniveau, ich.e. Die Höhe des Kapitals, die nach dem Absetzen aller Verbindlichkeiten bis zu einem bestimmten Datum bleiben wird. Trotz der Präsentation der Buchwerte der Vermögenswerte und der Verbindlichkeiten enthält diese Erklärung die Wiederherstellung der Investitionen, nachdem alle Verpflichtungen durch den Verkauf ihrer Vermögenswerte erledigt wurden.

Was ist eine Bilanz?

Die Bilanz, auch als Erklärung der Finanzposition bezeichnet (für Gewinnorganisationen), ist ein Indikator für die Finanzposition eines bestimmten Unternehmens zu einem bestimmten Datum. Es meldet Gesamtguthaben von Vermögenswerten, Verbindlichkeiten und Eigenkapitalkonten als Ende eines bestimmten Zeitraums, normalerweise pro Jahr. Bilanz misst die finanzielle Gesundheit eines Geschäftsbereichs. Durch die Analyse der Bilanzzahlen können die Stakeholder daher zu verschiedenen Entscheidungen eintreten, insbesondere für die Planung der Volatilität zukünftiger Einnahmen.

Was ist eine Sachverhalterklärung??

Sachverhalt (Soa) wird auch als Aufzeichnung der finanziellen Position eines bestimmten Geschäftsbereichs zu einem bestimmten Zeitpunkt identifiziert. Der Hauptzweck von SOA besteht darin, relevante Informationen für Interessierte wie Aktionäre, Kunden, Mitarbeiter, Konkurrent usw. zu liefern. Anstatt Buchwerte der Vermögenswerte und Verbindlichkeiten auszustellen, berücksichtigt SOA den Betrag, in dem sich die Organisation erholen kann.

Wenn Sie sich die Ähnlichkeiten zwischen Bilanz und Sachverhalt ansehen, kann man sagen, dass beide Aussagen über die finanzielle Position eines bestimmten Geschäftsunternehmens in Bezug auf Liquidität sprechen.

Was ist der Unterschied zwischen Bilanz und Sachverhalterklärung??

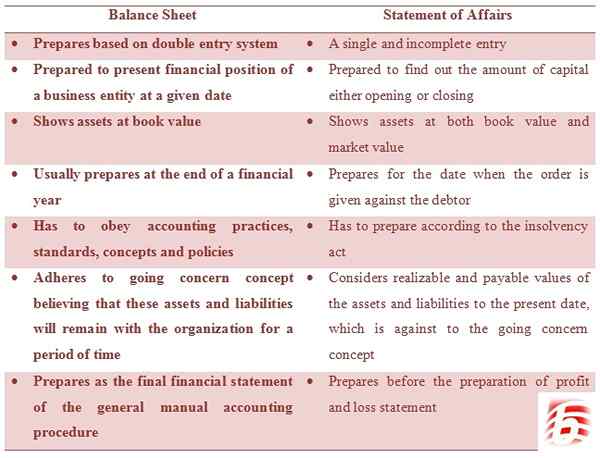

• Die Bilanz wird basierend auf dem Doppeleingangssystem erstellt. Die Erklärung der Sachverhalt ist ein einzelner und unvollständiger Eintrag.

• Die Bilanz ist bereit, die finanzielle Position eines Unternehmens zu einem bestimmten Zeitpunkt zu präsentieren. Die Sachverhalterklärung ist bereit, herauszufinden, wie viel Kapital entweder eröffnet oder geschlossen wird.

• Die Bilanz zeigt Vermögenswerte zum Buchwert. Die Sachverhalte zeigt Vermögenswerte sowohl zum Buchwert als auch zum Marktwert.

• Die Bilanz wird normalerweise am Ende des Geschäftsjahres erstellt. Die Sachverhalterklärung ist für das Datum vorbereitet, an dem die Anordnung gegen den Schuldner erteilt wird.

• Eine Bilanz muss Bilanzierungspraktiken, Standards, Konzepte und Richtlinien befolgen. Eine Erklärung muss gemäß dem Insolvenzgesetz vorbereitet werden.

• Die Bilanz ist das Konzept des Bilanzs an, der der Ansicht ist. Sachanerklärung berücksichtigt realisierbare und zu zahlende Werte der Vermögenswerte und Verbindlichkeiten bis zum gegenwärtigen Datum, was gegen das Konzept der Going -Sorge steht.

• Die Bilanz wird als endgültig. Die Erklärung der Sachverhalt wird vor der Erstellung von Gewinn- und Verlusterklärung erstellt.

Sachversicht der Angelegenheiten gegen Bilanz

Bilanz und Erklärung sind zwei Abschlüsse, die zur Beurteilung der finanziellen Position eines bestimmten Unternehmens vorbereitet sind. Die Bilanz ist eine obligatorische Anforderung nach Rechnungslegungsverfahren, die durch aggregierte Guthaben aller Hauptbuchkonten erstellt wird. Im Gegensatz dazu präsentiert die Sachanlage das Insolvenzniveau einer Geschäftseinheit und betont die nettuellen realisierbaren und zahlbaren Werte von Vermögenswerten und Verbindlichkeiten. Beide Aussagen helfen Entscheidungsträgern, Finanz- und Investitionsentscheidungen in erheblicher Weise zu treffen.