Unterschied zwischen Tochterunternehmen und Associate

Schlüsselunterschied - Tochtergesellschaft gegen Associate

Unternehmen können unterschiedliche Interessen an anderen Unternehmen durch den Erwerb einer Beteiligung aufweisen. Der Teil der Beteiligung entscheidet über die Macht und andere Rechte, die das Unternehmen über die Holdinggesellschaft haben wird. Diese Arten von Holdingunternehmen können zwei Hauptformulare annehmen, nämlich Tochtergesellschaften oder Associate. Das Unternehmen, das ein Interesse an einem anderen Unternehmen hat, wird als "Muttergesellschaft" bezeichnet. Der Hauptunterschied zwischen Tochter und Assoziat ist das Während die Tochtergesellschaft ein Unternehmen ist, in dem der Elternteil ein Mehrheitsaktionär ist, hat Eltern eine Minderheitsposition in einem Mitarbeiter.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist eine Tochtergesellschaft

3. Was ist ein Mitarbeiter

4. Nebenseitiger Vergleich - Tochtergesellschaft gegen Associate

5. Zusammenfassung

Was ist eine Tochtergesellschaft

Anerkennungs- und Buchhaltungskriterien für Tochtergesellschaften unterliegen IAS 27- "Konzern- und getrennte Abschlüsse". Laut IAS 27 wird die Tochtergesellschaft als eine Entität definiert, über die die Eltern die Kontrolle ausüben, i.e. Die Befugnis, die finanziellen und operativen Angelegenheiten zu regieren und Vorteile aus ihren Aktivitäten zu erzielen. Da. Darüber hinaus muss der Elternteil als unabhängige Geschäftseinheit strukturiert sein, um eine Tochtergesellschaft zu erhalten.

Auch mit dem ausreichenden Prozentsatz des Eigentums; Das Treffen nach Kriterien ist von entscheidender Bedeutung, um die Kontrolle zu üben.

- Mehr als die Hälfte der Stimmrechte aufgrund einer Vereinbarung mit anderen Anlegern zu haben oder

- Regie der finanziellen und operativen Richtlinien des Unternehmens gemäß einem Gesetz oder einer Vereinbarung; oder

- Die Mehrheit der Mitglieder des Verwaltungsrates zu ernennen oder zu entfernen; oder

- Die Mehrheit der Stimmen bei einer Sitzung des Verwaltungsrates abzugeben

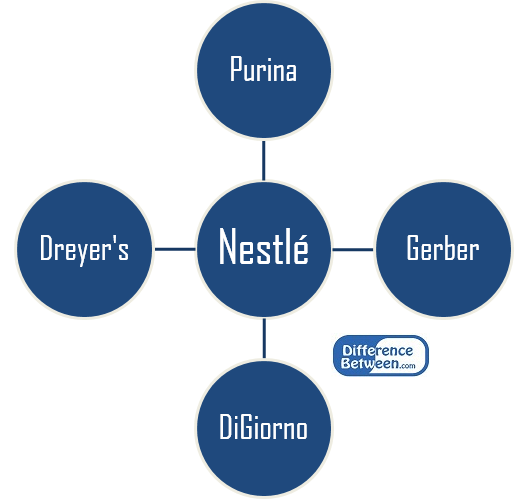

Die renommiertesten Unternehmen der Welt wie Boeing, Nestle und Microsoft halten viele Tochterunternehmen.

Abbildung 1: Große Tochterunternehmen im Besitz von Nestlé, dem weltweit größten Lebensmittelhersteller

Gründe für den Kauf der Tochtergesellschaft

Zugang zu neuen Märkten erhalten

Eine erhebliche Investition in einen unbekannten Markt zu tätigen kann ein erhebliches Risiko sein, das viele Unternehmen nicht einnehmen möchten. Dieses Risiko kann durch den Erwerb eines bereits etablierten Unternehmens gemindert werden.

Wettbewerb beseitigen

Einige Unternehmen erwerben eine kontrollierende Beteiligung an Wettbewerbern. Die Entscheidungen der Wettbewerber können kontrolliert werden, um den Wettbewerb zu bekämpfen

Das Kaufverhalten des Verbrauchers wird nicht gestört

Auch nach dem Erwerb einer Beteiligung durch den Elternteil wird die Tochtergesellschaft das Geschäft fortsetzen. Infolgedessen werden die Kunden der Tochtergesellschaft indirekt zu Kunden des Elternteils.

Bessere Nutzung der überschüssigen Finanzen

Der Kauf von Tochtergesellschaften ist nicht jedermanns Sache, da sie erhebliche Kapitalmengen erfordert. Nur ein Unternehmen mit überschüssigen Mitteln kann ein Interesse daran haben, eine Beteiligung in einem anderen Unternehmen zu kaufen. Diese Art einer Investition ist langfristig mit einer höheren Fähigkeit, den Elternteil zu einem höheren Wert zu führen.

Die Finanzergebnisse einer Tochtergesellschaft sollten in den Abschluss der Muttergesellschaft einbezogen werden. Dies erfolgt durch die Berücksichtigung der Aktienvermögen, Verbindlichkeiten, Einkommen und Ausgaben der Tochtergesellschaft des Elternteils.

E.G. ABC Ltd ist eine Muttergesellschaft, die 60% von Def Ltd hält. Somit werden 60% der Vermögenswerte, Verbindlichkeiten, Einkommen und Ausgaben von Def Ltd in den Büchern von ABC Ltd aufgezeichnet.

Was ist ein Mitarbeiter

Laut IAS 28- "Investitionen in Associates" wird ein Mitarbeiter als Einheit bezeichnet, bei dem der Elternteil einen signifikanten Einfluss ausüben kann, aber keine Kontrolle. Wenn der Elternteil einen Prozentsatz des Eigentums zwischen 20% und 50% in der Holdinggesellschaft erwirbt, hat der Elternteil das Recht, finanzielle, operative und andere Entscheidungen des Associate zu beeinflussen. IAS 28 Gibt die Kriterien an, um einen signifikanten Einfluss wie folgt zu haben.

- Vertretung im Verwaltungsrat oder gleichwertiger Leitungsgremium des Associate

- Teilnahme am politischen Entscheidungsprozess

- Materialtransaktionen zwischen dem Elternteil und dem Mitarbeiter

- Austausch des Managementpersonals

- Bereitstellung wesentlicher technischer Informationen

Der Mitarbeiter wird zunächst zu den Kosten aufgezeichnet und anschließend angepasst, um den Anteil des Anlegers am Nettovermögen des Associate widerzuspiegeln. Manchmal kann es schwierig sein, eine kontrollierende Beteiligung an einem anderen Unternehmen, insbesondere in einem Konkurrenten, zu kaufen. Somit macht ein Mitarbeiter eine attraktive Investitionsoption. Sobald ein Anteil an Associate gekauft wurde, hat der Elternteil die Möglichkeit, die Beteiligung auf ein kontrollierendes Interesse an der Zukunft zu erhöhen.

Was ist der Unterschied zwischen Tochterunternehmen und Associate?

Tochtergesellschaft gegen Associate | |

| Elternteil ist ein Mehrheitsaktionär in der Tochtergesellschaft (Kontrolle). | Elternteil ist ein Minderheitsaktionär in Associate (signifikanter Einfluss). |

| Prozentsatz des Eigentums | |

| Eltern müssen eine Aktie kaufen, die 50% in der Tochtergesellschaft übersteigt. | Wenn der Elternteil eine Aktie zwischen 20%und 50%besitzt, kann ein Mitarbeiter berücksichtigt werden. |

| Rechnungslegungsstandards | |

| IAS 27 gibt Kriterien zur Berücksichtigung der Tochtergesellschaft an. | Mitarbeiter werden durch IAS 28 reguliert. |

Zusammenfassung -Tochtergesellschaft gegen Associate

Tochtergesellschaft und Associate bieten Unternehmen die Möglichkeit, schnelle Wachstumsstrategien zu verfolgen und auf ansonsten eingeschränkte Märkte einzugehen. Der Hauptunterschied zwischen Tochterunternehmen und Associate wird dem Prozentsatz des Eigentums und dem Grad der Kontrolle oder des Einflusses der Muttergesellschaft unterzogen. Investitionen in Tochterunternehmen und Associate werden von vielen etablierten Unternehmen für ihre nachgewiesenen positiven Ergebnisse und den geschaffenen Wert praktiziert.

Referenz:

1. Phung, Albert. „Was sind die Unterschiede zwischen Affiliate-, Associate- und Tochterunternehmen?Investopedia. N.P., 13. Mai 2016. Netz. 28. Februar. 2017.

2. Buehler, Nathan. „Top 4 Unternehmen, die Nestle gehören.Investopedia. N.P., 22. Dezember. 2015. Netz. 28. Februar. 2017.

3. „IAS plus.IAS 27 - Konsolidierte und getrennte Abschlüsse (2008). N.P., 20. Juli 2012. Netz. 28. Februar. 2017.

4. „IAS plus.IAS 28 - Investitionen in Mitarbeiter und Joint Ventures (2011). N.P., 23. Juli 2012. Netz. 28. Februar. 2017.