Unterschied zwischen Budget und Haushaltskontrolle

Schlüsselunterschied - Budget gegen Haushaltskontrolle

Der Hauptunterschied zwischen Budget und Haushaltskontrolle besteht darin Das Budget ist eine Schätzung der Einnahmen und Kosten für einen Zeitraum, während die Haushaltskontrolle der systematische Prozess ist, bei dem das Management die zu Beginn des Rechnungszeitraums erstellten Budgets verwendet Für das nächste Buchhaltungsjahr.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Budget

3. Was ist Haushaltskontrolle

4. Seite an Seitenvergleich - Budget gegen Haushaltskontrolle

5. Zusammenfassung

Was ist ein Budget?

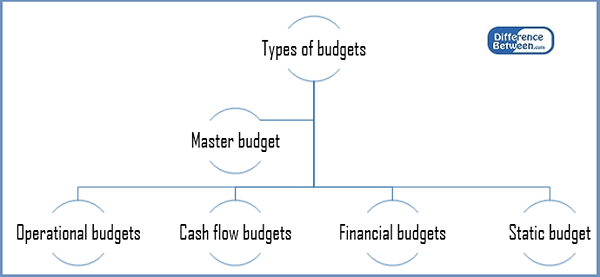

Ein Budget ist einfach eine Schätzung von Einkommen und Ausgaben für einen bestimmten Zeitraum. Organisationen bereiten fünf Hauptbudgets vor, die sie bei der Treffen einer Reihe von Entscheidungen unterstützen.

Abbildung 1: Arten von Budgets

Master-Budget

Dies ist eine finanzielle Prognose aller Elemente des Geschäfts für das Buchhaltungsjahr. Dies ist normalerweise eine Sammlung vieler Subbudgets, die miteinander verbunden sind.

Betriebsbudgets

Betriebsbudgets erstellen Prognosen für routinemäßige Aspekte wie Einkommen und Ausgaben. Während jährlich ein Budget, werden die Betriebsbudgets in der Regel in kleinere Berichtszeiten unterteilt, z. B. wöchentlich oder monatlich.

Cashflow -Budget

Dieses Budget projiziert die erwarteten Cash -Zuflüsse und -abflüsse des Geschäfts für das kommende Jahr. Der Hauptzweck dieses Budgets besteht darin, sicherzustellen, dass eine ausreichende Liquidität für den Zeitraum garantiert wird

Finanzbudget

Das Finanzbudget beschreibt, wie das Unternehmen Mittel auf Unternehmensebene verdient und ausgibt. Dies umfasst Investitionsausgaben (Mittel, die zum Erwerb und der Aufrechterhaltung von Anlagevermögen zugewiesen sind) und Umsatzprognosen aus der Kerngeschäftstätigkeit

Statisches Budget

Ein statisches Budget enthält Elemente, bei denen die Ausgaben unverändert bleiben, was die Umsatzniveaus unterscheidet. Dies sind beliebte Arten von Budgets in öffentlichen und gemeinnützigen Sektoren, in denen Organisationen oder Abteilungen weitgehend von Zuschüssen finanziert werden.

Es gibt zwei Hauptmethoden, die Unternehmen verwenden, um das Budget vorbereitet zu haben: inkrementelles Budget und Zero-basierter Ansatz.

Inkrementelles Budget

Ein inkrementelles Budget ist ein Budget, das unter Verwendung des Budgets oder der tatsächlichen Leistung des Vorzeitraums als Grundlage mit inkrementellen Beträgen für das neue Budget erstellt wurde. Die Allokation von Ressourcen basiert auf Zuweisungen aus dem vorherigen Buchhaltungsjahr. Hier geht das Management davon aus. Dementsprechend wird angenommen, dass Einnahmen und Kosten, die im laufenden Jahr anfallen.

Budget auf Zero Budget

Wenn ein Budget mit einem Budget mit einem Budget auf dem Budget erstellt wird, müssen alle Einnahmen und Kosten für jedes neue Buchhaltungsjahr gerechtfertigt sein. Die Budgetierung auf Zero-basierter Budget beginnt von einer "Null-Basis", bei der jede Funktion innerhalb einer Organisation auf ihre jeweiligen Einnahmen und Kosten analysiert wird. Diese Budgets können höher oder niedriger sein als der Budget des Vorjahres. Aufgrund ihrer detaillierten Aufmerksamkeit auf die Kostensenkung und für die effektiv.

Was ist Haushaltskontrolle?

Die Haushaltskontrolle ist der systematische Prozess, bei dem das Management die zu Beginn des Rechnungszeitraums erstellten Budgets verwendet, um die tatsächlichen Ergebnisse am Ende des Buchhaltungszeitraums zu vergleichen und zu analysieren und Verbesserungsmaßnahmen für das nächste Buchhaltungsjahr festzulegen. Dieser Prozess besteht aus den folgenden Schritten.

- Vorbereitung des Budgets

Die Vorbereitung der Budget ist ein zeitaufwändiger und langwieriger Prozess, der häufig die Teilnahme von verschiedenen Personals erfordert, die ihre jeweiligen Abteilungen repräsentieren. Einnahmen und Kosten werden für das bevorstehende Geschäftsjahr mit damit verbundenen Begründungen prognostiziert. Die Standardkostenkosten werden verwendet, um Entscheidungen bezüglich Kostenschätzungen zu treffen. Dies bezieht sich auf die Praxis, Standardkosten für Material-, Arbeitskräfte- und andere Produktionskosten für einen festgelegten Zeitraum zuzuweisen.

- Vergleich und Analysieren der tatsächlichen Ergebnisse mit dem Budget

Die tatsächlichen Ergebnisse werden im Laufe des Geschäfts mit dem Handel erfasst, und diese Ergebnisse werden mit dem Budget verglichen. Die Varianzanalyse ist ein wichtiges Analysetool, das hier verwendet wird, um zu berechnen, inwieweit die tatsächlichen Ergebnisse von den budgetierten variieren.

- Entscheidung über Verbesserungsmaßnahmen für die Unterperformance von Operationen

Das Hauptziel des Haushaltskontrollprozesses ist es, eine bessere Entscheidungsfindung zu ermöglichen, um die Leistung zu verbessern. Abweichungen können günstig oder nachteilig sein, und die Gründe dafür sollten untersucht werden, und die Maßnahmen zur Verbesserung sollten ergriffen werden.

- Erstellen Sie Pläne für die nächste Buchhaltungsperiode

Dies erfolgt auf der Grundlage der Korrektur- und Verbesserungsaktionen, die auf der Grundlage der Ergebnisse des laufenden Jahres entschieden werden. Die Ergebnisse des vorherrschenden Jahres werden als Grundlage für die Budgetvorbereitung für das nächste Jahr verwendet.

Was ist der Unterschied zwischen Budget und Haushaltskontrolle?

Budget gegen Haushaltskontrolle | |

| Das Budget ist eine Schätzung der Einnahmen und Kosten für einen Zeitraum. | Die Haushaltskontrolle ist der Prozess, bei dem zu Beginn des Buchhaltungszeitraums die Budgets erstellt werden, um die tatsächlichen Ergebnisse am Ende des Buchhaltungszeitraums zu vergleichen und zu analysieren. |

| Zeitraum | |

| Die Vorbereitung des Budgets erfolgt vor Beginn des Buchhaltungszeitraums. | Entscheidungen zur Haushaltskontrolle werden am Ende des Buchhaltungszeitraums getroffen. |

| Einbeziehung von Einnahmen und Kosten | |

| Schätzungen der Einnahmen und Kosten werden in Budgets einbezogen. | Sowohl Schätzungen als auch die tatsächlichen Einnahmen und Kosten werden in die Haushaltskontrolle einbezogen. |

Zusammenfassung- Budget gegen Haushaltskontrolle

Der Unterschied zwischen Budget und Haushaltskontrolle besteht darin, dass das Budget zwar das Tool ist, das als Schätzung von Einnahmen und Kosten verwendet wird, aber die Haushaltskontrolle ist der Prozess zur Bewertung der budgetierten Ergebnisse. Budgets ermöglichen daher eine bessere Zuweisung von Ressourcen und die Budgetkontrolle erleichtern die Kostenkontrolle und eine effektive Zieleinstellung. Obwohl nützlich, sind die Budgets stark von Prognosen abhängig, was möglicherweise vorhersehbar ist oder nicht. Darüber hinaus sind sowohl die Budgetvorbereitung als auch die Haushaltskontrolle zeitaufwändig und kostspielig zu implementieren. Situationen wie unvorhergesehene Nachfrageveränderungen und plötzlicher Anstieg der Rohstoffpreise können die Schätzungen weniger produktiv machen.

Referenz

1."Budget.Investopedia. N.P., 25. November. 2003. Netz. 24. März. 2017.

2.”Fünf Arten von Budgets in der Management -Buchhaltung.Chron.com. Chron.com, 12. Juli 2012. Netz. 24. März. 2017.

3.Budgetierung: Null gegen inkrementelle Methode.Budgetierung: Null gegen inkrementelle Methode | Mamaye. N.P., N.D. Netz. 24. März. 2017.

4.Standardkosten.”AccountingTools. N.P., N.D. Netz. 24. März. 2017.