Unterschiede zwischen der Kosten für die Bestellung und der Prozesskostenzusage

Schlüsselunterschiede - Kosten für Arbeitsauftragskosten im Vergleich zur Kosten für den Prozess

Die Kosten für die Kosten für die Auftragsbestellung und -prozess sind Systeme zum Sammeln und Zuordnen von Kosten für Produktionseinheiten. Der wichtigste Unterschied zwischen der Kosten für die Auftragsbestellung und der Prozesskostenkosten besteht darin, dass dies der Fall ist Die Arbeitskosten werden verwendet, wenn Produkte basierend auf kundenspezifischen Bestellungen hergestellt werden, während die Prozesskostenkosten für die Zuordnung von Kosten in standardisierten Fertigungsumgebungen verwendet werden. Eine genaue Kostenallokation ist von entscheidender Bedeutung, unabhängig davon, ob das Produkt maßgeschneidert oder standardisiert ist, da die Kosten die Preisentscheidungen beeinflussen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was kostet die Auftragsbestellung

3. Was ist eine Prozesskostenzusammensetzung?

4. Seite an Seite Vergleich - Kosten für die Kosten für die Auftrag im Vergleich zur Kosten für den Prozess

5. Zusammenfassung

Was kostet die Auftragsbestellung?

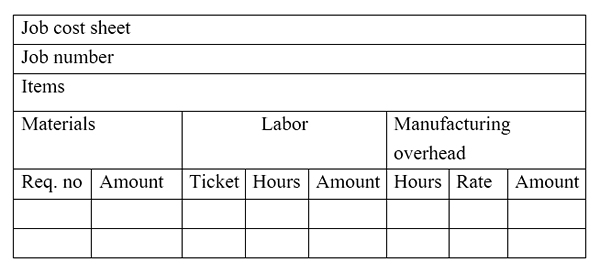

DerDas Costing -System für das Arbeitsplatz wird verwendet, wenn Produkte basierend auf bestimmten Kundenaufträgen hergestellt werden, bei denen jede produzierte Einheit als Auftrag angesehen wird. Wenn die Produkte in der Natur einzigartig sind, können die Kosten für die Herstellung von zwei verschiedenen Produkten nicht effektiv verglichen werden. Jedem Job wird eine eindeutige Kennung zugewiesen, und ein "Jobkostenblatt" wird verwendet, um alle berufsbezogenen Informationen aufzuzeichnen.

Abbildung 1: Probenauftragskostenblatt

E.G. ABV ist ein maßgeschneiderter Kleidungshersteller, der Brautverschleiß macht. ABV berechnet die Kosten für das Kleid zuzüglich einer Gewinnspanne von 30% der Kosten. Der Jobcode ist HG201. Betrachten Sie die folgenden Kosten.

| Kosten | Betrag ($) |

| Direktes Material | 420 |

| Indirektes Material | 110 |

| Direkte Arbeit (10 US -Dollar pro Stunde für 20 Stunden) | 200 |

| Indirekte Arbeit (7 US -Dollar pro Stunde für 6 Stunden) | 42 |

| Fertigungsaufwand (15 pro Stunde für 26 Stunden) | 390 |

| Gesamtkosten | 1,162 |

| Gewinn (30%) | 348.60 |

| Preis berechnet | 1,510.60 |

Jobkalkulation hilft dabei, Kosten und Gewinn für einzelne Jobs zu identifizieren. Daher ist es sehr bequem, den Beitrag jedes Jobs zum Gewinn des Unternehmens zu identifizieren. Basierend auf den Kosten für einen bestimmten Kunden kann das Unternehmen entscheiden, ob es lukrativ ist, Geschäftsbeziehungen mit solchen Kunden fortzusetzen. Die Arbeitskosten können jedoch auch zu einer Überlastung von Informationen führen, da das Unternehmen die Nutzung der Kostenkomponenten wie Materialien und Arbeitskräfte behalten muss. Bei allgemeinen Managemententscheidungen wie der Bewertung der Rentabilität der Unternehmen sind diese individuellen Arbeitsplätze von begrenztem Umfang verwendet.

Was ist eine Prozesskostenzusammensetzung??

Im Gegensatz zu Arbeitskosten werden die Prozesskosten für standardisierte Produktionsprozesse verwendet, bei denen die hergestellten Einheiten identisch sind. In einer Einstellung dieser Art werden die Kosten verschiedenen Abteilungen oder Arbeitsgruppen zugeordnet. Die Kosten pro Einheit werden berechnet, indem die Gesamtkosten für die Abteilung oder die Arbeitsgruppe durch die Anzahl der produzierten Einheiten geteilt werden.

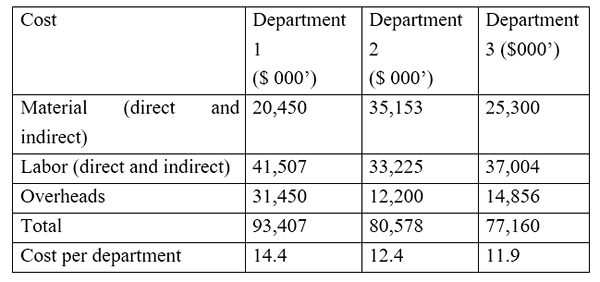

E.G. DRA Company stellt Plastikflaschen her, und der Produktionsprozess arbeitet mit 3 Abteilungen und produziert 6.500 Flaschen für den letzten Monat. Betrachten Sie die folgenden Kosten für jede Abteilung.

Ein Vorteil der Prozesskalkulation besteht darin, dass Unternehmen detaillierte Informationen zur Produktion von einzelnen Abteilungen oder Arbeitsgruppen erhalten können. Diese Methode eignet sich besser für kontinuierliche Fertigungseinstellungen wie Fabriken und Versorgungsunternehmen. Es ist jedoch zu beachten, dass die Verfahrenskosten die Ausgaben der Abteilung, wie z. B. Bürokosten, die in die Kosten enthalten sind.

Was ist der Unterschied zwischen der Kosten für die Auftragsbestellung und der Prozesskostenzusammensetzung?

Arbeitsauftragskosten im Vergleich zur Kosten für die Kosten | |

| Jobkosten werden verwendet, wenn Produkte basierend auf kundenspezifischen Bestellungen hergestellt werden. | Die Prozesskostenkosten sind eine Kostenzuordnungsmethode, mit der Kosten in standardisierten Fertigungsumgebungen zugewiesen werden. |

| Art der produzierten Einheiten | |

| Einheiten, die unter Jobkosten produziert werden, sind voneinander getrennt und einzigartig. | Produkte, die Prozesskostenkosten verwenden, sind homogener Natur. |

| Verwendung | |

| Die Arbeitskosten werden von Unternehmen verwendet, die maßgeschneiderte Produkte herstellen. | Die Produktion von standardisierten Einheiten verwendet die Prozesskostenzusage. |

Zusammenfassung - Arbeitsanweisung im Vergleich zur Kosten für die Kosten für den Prozess

Jobkosten- und Prozesskalkulation sind zwei häufig verwendete Kostenzuweisungsmethoden. Die Ziele der beiden sind in der Natur weitgehend ähnlich; Der Unterschied zwischen Jobkalkulation und Prozesskostenkosten besteht abhängig von der Art von Organisationen, die sie nutzen. Wenn das Produkt einzigartig in der Natur ist, bietet die Arbeitskalkulation eine geeignete Plattform zur Berechnung der Kosten für die Einheit. Wenn der Produktionsprozess Einheitlichkeit aufweist, unterstützt die Prozesskalkulation die wirksame Kostenzuweisung und bessere Preisentscheidungen.

Verweise

1. „Arbeitsauftragskostensystem.”Stellenbestellkostensystem. N.P., N.D. Netz. 24. März. 2017.

2. Obaidullah Jan, Aca, cfahire mich bei. „Kosten für die Auftragsbestellung.”Jobbestellkalkulation | Schritte | Journaleinträge | Beispiel. N.P., N.D. Netz. 24. März. 2017.

3. „Vorstellungen und Nachteile der Kosten für Arbeitsauftragskosten und -verfahren.Chron.com. Chron.com, 03. Oktober. 2010. Netz. 24. März. 2017.

4. „Was sind die Vor- und Nachteile der Prozesskalkulation?Chron.com. Chron.com, 21. Juli 2010. Netz. 24. März. 2017.