Differenz zwischen Kassesbilanz und Bankauslagen für Bankaussagen

Schlüsselunterschied - Kassenbilanzbetrag gegen Bankaussageguthaben

Barguthaben bei der Bank eines Unternehmens und der im Kasse des Unternehmens beibehaltene Barguthaben entsprechen aufgrund einer Reihe von Faktoren häufig nicht. Daher müssen Unternehmen eine Bankabstimmung durchführen, die die Differenz zwischen dem Bargeldbilanz auf dem Bargeldkonto des Unternehmens und dem Barguthaben gemäß dem Bankaussage zeigt. Der wichtigste Unterschied zwischen Kassesbilanz und Bankaussaldo besteht darin, dass dies der Fall ist Der Kassenbuchguthaben besagt, dass der vom Unternehmen im Cash Book des Unternehmens erfasste Bargeldbilanz der Firma aufgezeichnet wurde wohingegen Bankaussageguthaben ist der von der Bank in Bankunterlagen erfasste Barguthaben.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Kassenbuchguthaben

3. Was ist ein Bankaussaldo

4. Seite an Seite Vergleich - Kassenbilanzbetrag gegen Bankaussage in tabellarischer Form

5. Zusammenfassung

Was ist Kassenbuchguthaben?

Der Kassenbuchguthaben besagt, dass der vom Unternehmen im Cash Book des Unternehmens erfasste Bargeldbilanz der Firma aufgezeichnet wurde. Die folgenden Transaktionen sind im Allgemeinen im Kassenbuch enthalten, jedoch nicht in der Bankaussage, was zu einer Diskrepanz führt.

Einlagen im Transit

Dies sind Einlagen, die vom Unternehmen an die Bank gesendet wurden, aber vor der Ausgabe des Bankauss.

Hervorragende Schecks

Ausstehende Schecks beziehen.

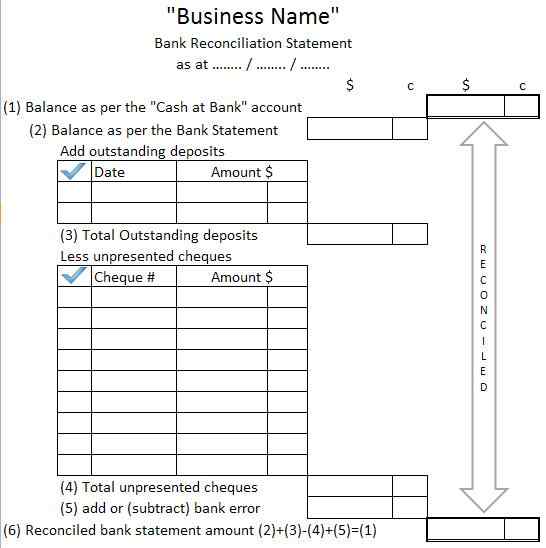

Abbildung 01: Bankabstimmungserklärung

Oben angegeben ist ein Bild einer Bankabsteigungsform. Unternehmen führen eine Bankabstimmung durch, um den Barguthaben auf dem Bargeldkonto des Unternehmens und den Barguthaben gemäß dem Bankaussage abzustimmen.

Was ist ein Bankaussaldo?

Bankaussageguthaben ist der von der Bank in Bankunterlagen erfasste Barguthaben. Dienstgebühren, Zinserträge und NSF -Schecks (nicht ausreichende Fonds) sind Einträge, die zu einer Diskrepanz führen, da diese in der Bankerklärung erfasst, jedoch nicht im Kassenbuch enthalten sind.

Nebenkosten

Servicegebühren werden von der Bank berechnet. Das Unternehmen wird solche Gebühren nur dann kennenlernen, wenn es den Bankaussage erhält.

Zinsertrag

Wenn das Unternehmen auf seinem Bankkonto Zinserträge verdient hat, wird es normalerweise nicht auf dem Bargeldkonto des Unternehmens eingegeben.

NSF -Überprüfungen

NSF -Schecks werden vom Unternehmen auf dem Bankkonto eingezahlt. Die Bank ist jedoch nicht in der Lage, Zahlungen zu leisten, da der Guthaben auf dem Konto des Unternehmens nicht ausreicht.

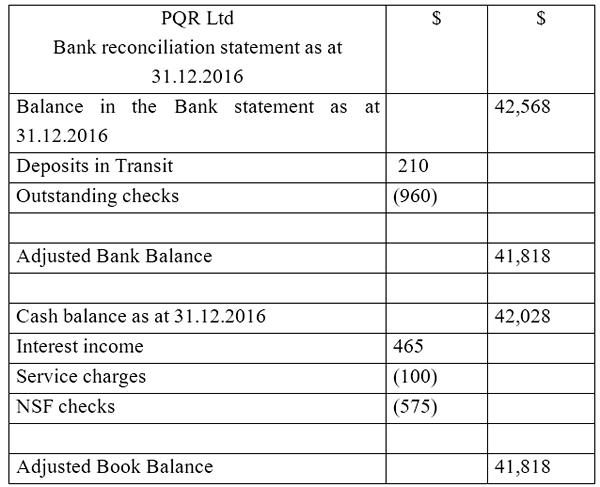

E.G. PQR Ltd.'S Cash Book -Guthaben und Bankaussaldo ab 31 Jahren.12.2016 beträgt 42.568 USD bzw. 41.478 USD. Betrachten Sie die folgenden Informationen.

- Einzahlung von 210 USD für 30.12.2016 spiegelt sich nicht in der Bankerklärung wider.

- Ein Scheck für Kunden HIJ mit dem Wert von 960 USD ist noch ausstehend.

- Eine Servicegebühr von 100 US -Dollar wird als Bankgebühr erhoben.

- Der im Januar verdiente Zinserträge beträgt 465 USD.

- Ein Scheck in Höhe von 575 US -Dollar wurde von der Bank aufgrund unzureichender Fonds (NSF -Scheck) zurückgegeben.

Die Bankabstimmungserklärung für PQR Ltd ist unten angezeigt.

Was ist der Unterschied zwischen dem Guthaben des Kasses und dem Guthaben von Bankaussagen?

Kassenbuchguthaben gegen Bankaussageguthaben | |

| Der Kassenbuchguthaben besagt, dass der vom Unternehmen im Cash Book des Unternehmens erfasste Bargeldbilanz der Firma aufgezeichnet wurde. | Bankaussageguthaben ist der von der Bank in Bankunterlagen erfasste Barguthaben. |

| Natur | |

| Der Kassenbuchguthaben enthält Transaktionen, die nicht im Bankguthaben enthalten sind. | Der Saldo mit dem Bankaussage enthält Transaktionen, die nicht im Bargeldbilanz enthalten sind. |

| Transaktionen | |

| Einlagen in Transit- und ausstehenden Schecks sind Beispiele für Transaktionen, die in den Geldbetrag eingegeben wurden, jedoch nicht im Bankguthaben. | Beispiele für Transaktionen, die im Bankguthaben enthalten sind, jedoch nicht im Barguthaben, umfassen Servicegebühren, Zinseinnahmen und NSF -Schecks. |

Zusammenfassung - Kassenbuchguthaben gegen Bankaussageguthaben

Die Differenz zwischen Kassesbilanz und Bankenauslastungsergebnissen aufgrund bestimmter Transaktionen wurde entweder vom Unternehmen oder der Bank erfasst. Solche Unstimmigkeiten werden aufgrund der Zeitverzögerung bei der Verarbeitung von Transaktionen und mangelnder Kenntnis bestimmter Gebühren regelmäßig festgestellt. Diese Diskrepanzen müssen durch die Vorbereitung eines Bankaussagens in Einklang gebracht werden.

Laden Sie die PDF -Version von Cash Book -Guthaben gegen Bankaussage herunter

Sie können die PDF -Version dieses Artikels herunterladen und ihn für Offline -Zwecke gemäß Citation Note verwenden. Bitte laden Sie die PDF -Version hier den Unterschied zwischen Kassenbilanz und Bankauslagen herunter.

Verweise:

1. Jan Irfanullah. „Bankabstimmung.”Bankabstimmungserklärung | Prozess | Format | Beispiel. N.P., N.D. Netz. Hier verfügbar. 10. Juli 2017.

2. "Vorbereitung der Bankabstimmungserklärung" AccountTexplanation.com. N.P., N.D. Netz. Hier verfügbar. 10. Juli 2017.

Bild mit freundlicher Genehmigung:

1. "Y2Cary3N6MNG-Lbraej-Bank-Reconconconconconiation-Statement" von Peter Baskerville (CC BY-SA 2.0) über Flickr