Unterschied zwischen historischen Kosten und fairen Wert

Schlüsselunterschied - Historische Kosten gegen beizufügen

Historische Kosten und beizulegende Wert sind zwei wichtige Methoden zur Aufzeichnung von Nichtstromvermögen und Finanzinstrumenten. Für nicht nach Strom versetzte Vermögenswerte haben Unternehmen den Ermessen, historische Kosten oder beizulegende Wert zu verwenden, während Finanzinstrumente im Allgemeinen zum beizulegenden Zeitwert erfasst werden. Der Hauptunterschied zwischen historischen Kosten und beizulegenden Zeitwert besteht darin, dass während Der Wert von Nichtstromvermögen wird zum Preis bewertet, der für den Erwerb der Vermögenswerte unter historischen Kosten ausgegeben wird. Vermögenswerte werden bei Verwendung des beizulegenden Zeitwerts zu einer Schätzung des Marktwerts angezeigt.

INHALT:

1. Überblick und wichtiger Unterschied

2. Was sind historische Kosten

3. Was ist ein angemessener Wert

4. Nebenseitiger Vergleich - Historische Kosten gegen beizufügen

5. Zusammenfassung

Was sind historische Kosten?

Die historischen Kosten sind ein Maß für den Wert, der in der Buchhaltung verwendet wird, in der der Preis eines Vermögenswerts in der Bilanz auf den ursprünglichen Kosten basiert, wenn sie vom Unternehmen erworben werden. Die historische Kostenmethode wird für Vermögenswerte unter allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) verwendet.

E.G. Die ABC Company kaufte 1995 eine Immobilie mit Grundstücken und Gebäuden für 200.250 USD. Der heutige Marktwert beträgt ungefähr 450.000 US -Dollar. Das Unternehmen zeigt dieses Vermögenswert jedoch weiterhin auf 200.250 USD in Abschlüssen.

Unabhängig von der für die anschließenden Messung verwendeten Maßnahme sollten alle unzureichenden Vermögenswerte zunächst zu den Kosten anerkannt werden. Für nicht laufende Vermögenswerte sind die folgenden Kosten auch in seinem ursprünglichen Wert gemäß IAS 16-Eigentum, Anlagen und Ausrüstung enthalten.

- Kosten für die Vorbereitung vor Ort

- Kosten der Installation

- Versandkosten, Transport und Handhabung

- Professionelle Gebühren für Architekten und Ingenieure

Nach der historischen Kostenmethode wird der Vermögenswert zum Nettobuchwert übertragen (Kosten weniger akkumulierte Abschreibungen)

Die historische Kostenmethode zur Aufzeichnung von Vermögenswerten ist weniger kompliziert, da sich der ursprüngliche Vermögenswert nicht ändert, was zu einer begrenzten Volatilität führt. Dies liefert jedoch kein genaues Bild des Wertes von Unternehmensgütern, sobald sie untertrieben sind.

Was ist ein angemessener Wert?

Dies ist der Preis, zu dem ein Verkäufer und ein Käufer unter normalen Marktbedingungen eine Transaktion abschließen können. Alle Vermögenswerte, die Marktschwankungen ausgesetzt sind. Der beizulegende Zeitwert sollte jedoch zuverlässig gemessen werden können, um Vermögenswerte gemäß dieser Methode aufzuzeichnen. Die Bilanzierungsbehandlung für den beizulegenden Zeitwert unterliegt der Messung von IFRS 13-Fair-Wert. "Ausstiegspreis" ist der Preis, zu dem das Vermögenswert den Marktbedingungen verkauft werden kann. In Anbetracht des obigen Beispiels kann ABC Company beschließen, das Grundstück und die Gebäude für 450.000 US -Dollar aufzuzeichnen, falls der Vermögenswert zum beizulegenden Zeitwert bewertet wird.

Nach dieser Methode wird das nichtstromige Vermögenswert zum beizulegenden Zeitwert weniger Abschreibungen übertragen. Um diese Methode zu üben, sollte der beizulegende Zeitwert in der Lage sein, zuverlässig gemessen zu werden. Wenn das Unternehmen nicht zu einem angemessenen beizulegenden Zeitwert abgeleitet ist, sollte der Vermögenswert unter Verwendung des Kostenmodells in IAS 16 bewertet werden, vorausgesetzt, der Wiederverkaufswert der Eigenschaft ist Null, wie in IAS 16 angegeben.

Marktbare Finanzinstrumente werden zum beizulegenden Zeitwert gehalten. Diese sind sehr flüssig in der Natur (können durch den Verkauf der Sicherheit leicht in Bargeld umgewandelt werden). sollte daher zum beizulegenden Zeitwert aufgezeichnet werden. Einige Beispiele für solche Wertpapiere sind,

Finanzabrechnungen

Dies ist eine kurzfristige Sicherheit, die von der Regierung ausgestellt wurde, um die kurzfristigen Finanzierungsbedürfnisse zu erfüllen. Finanzabrechnungen haben keine Zinsen, die jedoch zu einem Rabatt auf seinen ursprünglichen Wert ausgestellt werden.

Werbepapier

Commercial Paper ist eine kurzfristige ungesicherte Schuld, die von einem Unternehmen in der Regel mit einem Laufzeitraum von 7 Tagen und 1 Jahr ausgegeben wurde. Dies wird in der Regel zur Finanzierung kurzfristiger Schulden des Unternehmens ausgestellt.

Einzahlungsbescheinigung (CDS)

CD ist eine Sicherheit mit einem festen Zinssatz und einer festen Laufzeit, die zwischen 7 Tagen und 1 Jahr reichen kann.

Wenn Vermögenswerte zu ihrem beizulegenden Zeitwert bewertet werden, entspricht dies den aktuellen Preis, zu dem sie verkauft werden können. Dies bietet einen zuverlässigeren Wert als die Verwendung historischer Kosten. Die Berechnung des beizulegenden Zeitwerts muss jedoch regelmäßig erfolgen und ist kostspielig und zeitaufwändig.

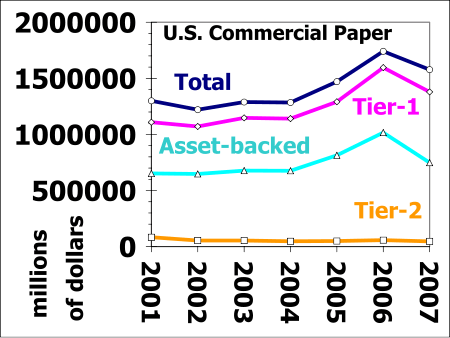

Abbildung_1: Gewerblichepapiere werden üblicherweise marktfähige Wertpapiere verwendet

Was ist der Unterschied zwischen historischen Kosten und fairen Wert?

Historische Kosten gegen den beizulegenden Zeitwert | |

| Historische Kosten sind der ursprüngliche Preis, der für den Erwerb des Vermögenswerts ausgegeben wird. | Fairer Wert ist der Preis, zu dem das Vermögenswert auf dem Markt verkauft werden kann. |

| Buchhaltung | |

| Die Anleitung ist in IAS 16 verfügbar. | Anleitungen finden Sie in IFRS 13. |

| Vermögenswert | |

| Die historischen Kosten sind zurückhaltend und veraltet | Der beizulegende Wert spiegelt die Preise im Einklang mit dem aktuellen Marktwert wider |

Zusammenfassung - historische Kosten gegen beizufügen Wert

Der Unterschied zwischen historischen Kosten und beizulegenden Zeitwert hängt hauptsächlich von den Buchhaltungsbehandlungen ab. Während das Management die Ermessen. Auch wenn die Verwendung historischer Kosten eine ziemlich einfache Methode ist, spiegelt sie nicht den jüngsten Wert der Vermögenswerte wider.

Referenz:

1. „IAS plus.IAS 16 - Eigentum, Anlage und Ausrüstung. N.P., N.D. Netz. 16. Februar. 2017.

2. „IAS plus.IFRS 13 - Fair Value Messung. N.P., N.D. Netz. 16. Februar. 2017.

3. „Fairer Wert.Investopedia. N.P., 21. September. 2016. Netz. 16. Februar. 2017.

4. "Historische Kosten.Investopedia. N.P., 23. Juli 2015. Netz. 16. Februar. 2017.

Bild mit freundlicher Genehmigung:

1. "United States Commercial Paper 2001 bis 2007 Titel" von 84user - erstellt mit Daten aus der Federal Reserve Board Commercial Paper des United State - Letztes Freitag, 31. Oktober 2008 (Public Domain) über Commons Wikimedia veröffentlicht