Unterschied zwischen Leerlaufkosten und Standardkosten

Schlüsselunterschied - Leerlaufkosten gegen Standardkosten

Die Kosten sind ein wesentlicher Aspekt von Unternehmen, die effektiv gelangt werden sollten, um höhere Gewinnmargen zu erzielen. Durch ordnungsgemäße Planung, effektive Ressourcenallokation sowie ständige Überwachung und Kontrolle können die Kosten auf akzeptabler Ebene aufrechterhalten werden. Leerlaufkosten und Standardkosten sind zwei häufig verwendete Begriffe in Kostendiskussionen. Der Hauptunterschied zwischen Leerlaufkosten und Standardkosten besteht darin Die Leerlaufkosten beziehen sich auf den Nutzen, der aufgrund von Störungen und Zwischenstopps im Produktionsprozess verzichtet, während sich die Standardkosten auf einen vorgegebenen Wert oder eine Schätzung für eine Einheit einer Ressource beziehen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist ein Leerlaufkosten

3. Was ist ein Standardkosten

4. Nebeneinander Vergleich - Leerlaufkosten gegen Standardkosten

5. Zusammenfassung

Was ist ein Leerlaufkosten?

Leerlaufkosten sind die Opportunitätskosten (Nutzen aus der nächstbesten Alternative) aufgrund eines Status der Nichtproduktion oder unterschiedlichen Störungen im Geschäftsbetrieb aufgetreten. Es gibt viele Möglichkeiten, wie ein Unternehmen möglicherweise im Leerlaufkosten erfahren kann. Leerlaufkapazität und Leerlaufarbeit sind zwei häufige Arten von Leerlaufkosten.

Leerlaufkapazität

Dies ist die Höhe der Kapazität, die für die Produktion nicht verwendet wird. Im Allgemeinen ist es für ein Unternehmen sehr schwierig, aufgrund von Engpässen mit maximaler Kapazität zu arbeiten, die unterschiedliche Einschränkungen im Produktionsprozess sind.

E.G. In einer Fabriknähung ist Labour sehr spezialisiert, wenn ein Mitarbeiter nur in eine bestimmte Aufgabe beteiligt ist (e.G. Schneiden, Nähen oder Knöpfen). Einige dieser Aufgaben dauern länger als andere, was aufgrund der Art der Arbeit etwas unvermeidlich ist. Dies führt zu einem Engpass in den nachfolgenden Schritten im Produktionsboden. Wenn es einen Maschinenbaus oder die Fehlzeiten des Arbeitnehmers gibt, entstehen Engpässe. Wenn nicht für solche Engpässe, kann der Produktionsboden mit voller Kapazität betrieben werden.

Leerlaufarbeit

Leerlaufarbeit tritt auf, wenn Arbeitnehmer für die Zeit bezahlt werden, in der sie nicht an der Produktion beteiligt sind. Wenn die Leerlaufzeit der Arbeitskraft hoch ist, führt dies zu einem erhöhten Gewinnverlust.

Jede Art von Kosten kann untätig sein, daher erzeugt es keinen wirtschaftlichen Wert für das Unternehmen. Das Management sollte sich in Bezug auf solche Situationen bewusst sein und versuchen, die Engpässe im Produktionsprozess zu reduzieren, um mehr Wert zu schaffen.

Was sind Standardkosten?

Die Standardkosten sind vorbestimmte oder geschätzte Kosten für die Durchführung eines Betriebs oder die Herstellung eines Produkts oder einer Dienstleistung unter normalen Bedingungen. Wenn beispielsweise eine Produktionsorganisation in Betracht gezogen wird, wird sie in Form von Material, Arbeitskräften und anderen Gemeinkosten Kosten entstehen und eine Reihe von Einheiten produzieren. Standardkalkulation Bezieht sich auf die Praxis, Standardkosten für Material-, Arbeitskräfte- und andere Produktionskosten für einen festgelegten Zeitraum zuzuweisen. Am Ende dieses Zeitraums können sich die tatsächlichen Kosten von den Standardkosten unterscheiden. Somit kann eine "Varianz" entstehen. Die Standardkostenkosten können von Unternehmen mit sich wiederholenden Geschäftsbetrieb erfolgreich genutzt werden. Daher ist dieser Ansatz sehr geeignet für Produktionsorganisationen.

So setzen Sie Standardkosten

Zwei gemeinsame Ansätze, die zur Festlegung von Standardkosten verwendet werden,

- Verwendung früherer historischer Aufzeichnungen zur Schätzung der Verwendung von Ressourcen

Vergangene Aufzeichnungen liefern nützliche Informationen zum Kostenverhalten. Daher können diese verwendet werden, um Einblicke für aktuelle Schätzungen zu erhalten. Vergangene Informationen zu Kosten können verwendet werden, um eine Grundlage für die gegenwärtigen Zeitkosten bereitzustellen.

- Verwenden von Ingenieurstudien

Dies kann eine detaillierte Untersuchung oder Beobachtung von Operationen in Bezug auf Material, Arbeits- und Ausrüstungsnutzung beinhalten. Die effektivste Kontrolle wird erreicht, indem Standards für Mengen von Material, Arbeit und Dienstleistungen in einem Betrieb ermittelt werden, und nicht für die Gesamtproduktkosten insgesamt Gesamtproduktkosten.

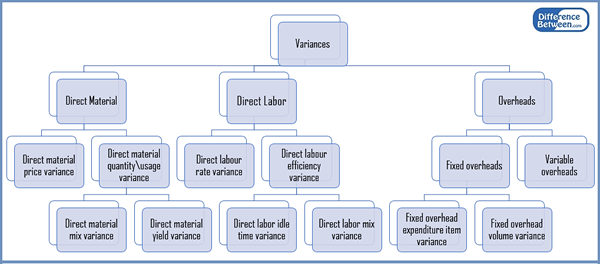

Abbildung 1: Klassifizierung von Standardkostenvarianzen

Die Standardkostenzusammenhandlung bietet eine fundierte Grundlage für die wirksame Kostenzuweisung und die Bewertung der Produktionsleistung. Sobald die Standardkosten mit den tatsächlichen Kosten und Abweichungen verglichen werden.

Was ist der Unterschied zwischen Leerlaufkosten und Standardkosten?

Leerlaufkosten gegen Standardkosten | |

| Die Leerlaufkosten beziehen sich auf den Nutzen, der aufgrund von Störungen und Unterbrechungen im Produktionsprozess verzeiht wird. | Die Standardkosten sind vorbestimmte Kosten oder eine geschätzte für eine Einheit einer Ressource geschätzt. |

| Berechnung von Abweichungen | |

| Leerlaufkostenvarianzen werden nicht getrennt berechnet; Die Auswirkungen werden jedoch in Abweichungen erfasst, die die Effizienz berechnen (e).G. Arbeitszeitvarianz der Arbeitszeit). | Varianzen werden für Standardkosten im Vergleich zu den tatsächlichen Kosten berechnet. |

| Resultierende Varianz | |

| Die Leerlaufkosten führen immer zu einer nachteiligen Abweichung, da Leerlaufressourcen keine wirtschaftlichen Vorteile bringen. | Standardkostenvarianzen können günstig sein (die Standardkosten überschreiten die tatsächlichen Kosten) oder nachteilig (die tatsächlichen Kosten überschreiten die Standardkosten |

Zusammenfassung - Leerlaufkosten gegen Standardkosten

Die Differenz zwischen Leerlaufkosten und Standardkosten ist eindeutig, wenn die Leerlaufkosten auf Produktionsunterbrechungen oder Ineffizienzen zurückzuführen sind, während die Standardkosten zu Beginn eines Buchhaltungszeitraums und im Vergleich zu den tatsächlichen Ergebnissen am Ende des Zeitraums ermittelt werden. Die Beziehung zwischen Leerlaufkosten und Standardkosten besteht darin, dass die Leerlaufressourcen zunehmend auf Abweichungen auswirken, da die Leerlaufkosten die Gesamtwirkungsgrad reduzieren. Obwohl nützlich, ist die Standardkalkulation eine kostspielige und zeitaufwändige Praxis, die für kleinere Unternehmen häufig nicht erschwinglich ist. Darüber hinaus gilt dies selten für andere Arten von Organisationen, die keine verarbeitenden Unternehmen sind.

Referenz:

1.”Engpass | Engpass in der Bekleidungsbranche.” Arbeitsstudie RSS. N.P., N.D. Netz. 13. März. 2017.

2."Standardkosten festlegen - ideale und praktische Standards.” Rechnungslegungsdetails.com. N.P., N.D. Netz. 13. März. 2017.

3.Standardkosten- und Varianzanalyse.” Berücksichtigung des Management -RSS. N.P., N.D. Netz. 13. März. 2017.

4.Vor- und Nachteile der Standardkalkulation.” Management Accounting. N.P., N.D. Netz. 13. März. 2017.