Unterschied zwischen interner Überprüfung und interner Kontrolle

Schlüsselunterschied - interne Überprüfung gegen interne Kontrolle

Interne Überprüfung und interne Kontrolle sind zwei häufig verwendete Begriffe im Risikomanagement, die häufig austauschbar verwendet werden. Es gibt jedoch subtile Unterschiede zwischen den beiden, da interne Kontrolle ein breiteres Konzept im Vergleich zu internen Überprüfungen ist. Der wichtigste Unterschied zwischen interner Überprüfung und interner Kontrolle besteht darin Interner Scheck bezieht sich auf die Art und Weise, die Verantwortung zuzuweisen, und die Arbeiten der Untergebenen werden von den unmittelbaren Vorgesetzten überprüft, um zu überprüfen wohingegen Interne Steuerung ist das implementierte System von einem Unternehmen, um die Integrität von finanziellen und Buchhaltungsinformationen zu rechtfertigen und sicherzustellen, dass das Unternehmen seine Rentabilitäts- und Betriebsziele erfolgreich erfüllt.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist interner Scheck

3. Was ist interne Kontrolle

4. Seite an Seite Vergleich - interne Überprüfung gegen interne Kontrolle

5. Zusammenfassung

Was ist interner Scheck?

Interner Scheck bezieht sich auf die Art und Weise, die Verantwortung, Arbeitssendung zuzuweisen, bei der die Arbeit der Untergebenen von den unmittelbaren Vorgesetzten überprüft wird, um zu überprüfen. Interne Schecks werden täglich durchgeführt, und es werden eine Reihe interner Schecks in Bezug auf viele Aspekte wie Bargeld, Verkäufe und Einkäufe durchgeführt. Einige von ihnen sind,

- Alle Einnahmen des Tages sollten am Ende des Tages in der Bank hinterlegt werden.

- Alle Geldtransaktionen sollten in einer Registrierkasse erfasst werden.

- Bankabstimmungsabklärungen sollten regelmäßig durchgeführt werden, um sicherzustellen.

- Petty Cash muss im Rahmen des Imprest -Systems aufrechterhalten werden (ein fester Betrag wird für jeden Monat gewährt, in dem der ausgebildete Betrag während des Monats am Ende des Monats erstattet wird).

- Lohnblätter oder Gehaltsabrechnungen sollten auf Genauigkeit überprüft werden.

- Die erhaltenen Bestellungen sollten schriftlich aufgezeichnet werden, und entsprechende Rechnungen sollten gespeichert werden.

- Einträge sollten im Verkaufsbuch auf der Grundlage von Rechnungen vorgenommen werden.

- Von den Kunden zurückgegebene Waren sollten in die Rückkehr nach innen eingeleitet werden.

- Einträge für gekaufte Waren sollten von einer unabhängigen Person im Geschäft eingegeben werden

- Die erhaltenen Waren sollten vom Ladenbesitzer auf Genauigkeit in Korrespondenz mit der erhaltenen Waren (GARE erhalten "(GRN) überprüft werden.

- Die Zahlung für Rechnungen sollte von einem verantwortlichen Manager autorisiert werden.

Was ist interne Kontrolle?

Interne Kontrolle ist das von einem Unternehmen implementierte System, um die Integrität von finanziellen und buchhalterischen Informationen zu gewährleisten und sicherzustellen, dass das Unternehmen seine Rentabilitäts- und Betriebsziele erfolgreich erfüllt. Der Hauptgrund für interne Kontrollverfahren besteht darin, sicherzustellen, dass das Management ideal positioniert ist, um die Risiken zu identifizieren und zu mildern.

Selbst wenn ein effizientes internes Steuerungssystem vorhanden ist, gibt es keine Garantie dafür, dass die Risiken vollständig beseitigt werden. Sie können jedoch von einer bemerkenswerten Zerstörung für die Organisation kontrolliert werden. Interne Kontrollmaßnahmen können die folgenden Formulare annehmen.

Organisationskontrollen

Die Festlegung klarer Autoritäts-, Rechenschaftspflicht- und Verantwortung, die auf der Organisationsstruktur basieren, sind sehr wichtig, um eine effektive Entscheidungsfindung zu gewährleisten. Stellenbeschreibungen für alle Mitarbeiter müssen umfangreich sein und ihre Pflichten beschreiben sollten. Die Trennung von Pflichten zur Aufteilung der Verantwortung für die Aufzeichnung, Überprüfung und Prüfung von Transaktionen sollte vorhanden sein, um zu verhindern, dass ein einziger Mitarbeiter eine betrügerische Handlung begeht.

Betriebskontrollen

Planungs- und Budgetierungsaktivitäten zur Entscheidung für Produktion und Umsatz sind das Hauptanliegen der operativen Kontrollen. Darüber hinaus sind auch Buchhaltungsabstimmungen, die sicherstellen.

Personalkontrollen

Es sollten klare und transparente Verfahren zur Auswahl und Einstellung von Mitarbeitern vorhanden sein, die Überprüfungsprozessen ausgesetzt sind. Nach der Einstellung sollte eine angemessene Schulung durchgeführt werden, bevor sie ihre ausgewiesenen Aufgaben erfüllen können. Unabhängige Schecks zur Leistung der Mitarbeiter wie Überwachung sollten ebenfalls durchgeführt werden.

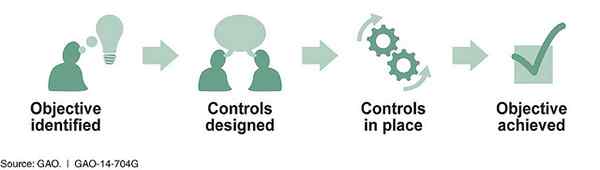

Die oben genannten Kontrollen werden basierend auf den Risiken entworfen und implementiert, der das Unternehmen ausgesetzt ist. Daher ist es wichtig, die Wirksamkeit interner Kontrollen regelmäßig zu überprüfen und ob sie wie beabsichtigt funktionieren. Gleiches erfolgt durch internes und externes Audit. Interne und externe Prüfungsfunktionen bieten eine unabhängige und objektive Gewissheit, dass die internen Kontroll- und Risikomanagementsysteme eines Unternehmens effektiv funktionieren.

Abbildung 01: Die Implementierung interner Kontrollen ist ein wesentlicher Bestandteil der Realisierung der organisatorischen Ziele

Was ist der Unterschied zwischen interner Überprüfung und interner Kontrolle?

Interne Überprüfung gegen interne Kontrolle | |

| Interner Scheck bezieht sich auf die Art und Weise, die Verantwortung, Arbeitssendung zuzuweisen, bei der die Arbeit der Untergebenen von den unmittelbaren Vorgesetzten überprüft wird, um zu überprüfen. | Interne Kontrolle ist das von einem Unternehmen implementierte System, um die Integrität von finanziellen und Buchhaltungsinformationen zu gewährleisten und das Unternehmen auf erfolgreiche seine Rentabilitäts- und Betriebsziele zu erfüllen. |

| Umfang | |

| Umfang der internen Überprüfung ist enger im Vergleich zur internen Kontrolle. | Die interne Kontrolle ist ein breiterer Aspekt, bei dem interne Check eine wichtige Rolle spielen. |

| Natur | |

| Interne Überprüfungen werden auf allen organisatorischen Ebenen wie taktischer und operativer Ebene implementiert. | Interne Kontrollen werden auf Unternehmensmanagementebene entworfen und dokumentiert. |

Zusammenfassung - interner Scheck im Vergleich zur internen Kontrolle

Der Hauptunterschied zwischen interner Prüfung und interner Kontrolle hängt hauptsächlich davon ab, wie jeder die Risiken der Organisation mindert. Interne Überprüfungen werden in Übereinstimmung mit internen Kontrollen durchgeführt. Somit besteht eine enge Beziehung zwischen den beiden und interner Überprüfung und interne Kontrolle ergänzt sich gegenseitig. Unzureichende Kontrollen und Kontrollen verringern die organisatorische und operative Wirksamkeit und können zu erheblichen Kosten führen. Daher sollten Organisationen die notwendigen Schritte unternehmen, um solche Umstände zu kontrollieren.

Referenz:

1. "Interne Kontrollen.”Interne Kontrollen | ACCA -Qualifikation | Schüler | ACCA Global. N.P., N.D. Netz. 29. Mai 2017. .

2. „Einkommenssteuer und Auditing." Internationale Anerkennung. N.P., N.D. Netz. 29. Mai 2017. .

3. „Interne Scheck." Merriam-Webster. Merriam-Webster, n.D. Netz. 29. Mai 2017. .

Bild mit freundlicher Genehmigung:

1. "Abbildung 2: Erreichen von Zielen durch interne Kontrolle" durch u.S. Regierungsverantwortungsbüro (u.S. Regierung arbeitet) über Flickr