Unterschied zwischen Materialität und Leistungsmaterialität

Schlüsselunterschied - Materialität gegen Leistung Materialität

Laut Audit & Assurance Services Rictain (AASP) wird das Konzept der Wesentlichkeit vom Prüfer bei der Planung und Durchführung des Audits angewendet. Der Hauptunterschied zwischen Materialität und Leistungsmaterialität ist das Wesentlichkeit bezieht sich auf den Staat, in dem Finanzinformationen die wirtschaftlichen Entscheidungen von Nutzern beeinflussen, wenn einige Informationen falsch angegeben, weggelassen oder nicht offengelegt werden wohingegen Leistungsmaterialität bezieht sich auf die Menge an Variationen, die in einzelnen Finanzkonten aufgrund von Fehlern und Auslassungen vorhanden sein kann, ohne die Meinung des Abschlussprüfers zur Objektivität des Jahresabschlusses zu beeinträchtigen.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist Materialität

3. Was ist Leistung Materialität

4. Nebeneinander Vergleich - Materialität gegen Leistungsmaterialität

5. Zusammenfassung

Was ist Materialität?

Im Zusammenhang mit der Prüfung bezieht sich die Wesentlichkeit auf den Staat, in dem Finanzinformationen die wirtschaftlichen Entscheidungen von Nutzern oder die Erfüllung der Rechenschaftspflicht durch Management oder mit Governance beauftragt haben können, wenn der Teil der Informationen falsch angegeben, weggelassen oder nicht offengelegt wird. Die Ermittlung der Wesentlichkeit des Jahresabschlusses als Ganzes ist ein Hauptziel der Gesamtprüfungsstrategie.

Die Hauptnutzer von Finanzberichten und die Art von Informationen, die für sie nützlich sein werden, um wirtschaftliche Entscheidungen zu treffen. Die Risiken, denen das Unternehmen ausgesetzt ist. Die Audit & Assurance Services -Richtlinie (AASP) hat das Toleranzniveau der falschen Angaben für die Hauptabschnitte im Abschluss in den Abschlüssen ermittelt.

Die Gesamtmaterialität basiert auf den Anforderungen und Erwartungen der Benutzer von Finanzinformationen (sollte eine Gruppe von Nutzern sein; mögliche Auswirkungen von Fehlangaben auf bestimmte einzelne Benutzer wird nicht berücksichtigt), nicht die des Prüfers, die auf dem Audit -Risiko basieren.

Abbildung 01: Die Prüfer beurteilen, ob die Abschlüsse eine wahre und faire Sichtweise darstellen

Was ist Leistung Materialität?

Audit & Assurance Services Policy (AAP. Die Menge an Leistungsmaterialität wird als notwendig angesehen.”

Mit anderen Worten, dies bezieht sich auf die Menge der Variation, die in einzelnen Finanzkonten aufgrund von Fehlern und Auslassungen vorhanden ist, ohne die Meinung des Abschlussprüfers zur Objektivität des Jahresabschlusses zu beeinflussen. Die Leistungsmaterialität muss nicht für alle einzelnen Konten festgelegt werden, da dies für ausgewählte Konten oder für eine bestimmte Klasse von Konten erfolgen kann. Die Bestimmung der Leistungsmaterialität wird zur Bewertung des Prüfungsrisikos durchgeführt.

E.G. ABC Ltd. ist eine Einzelhandelsorganisation, die viele Kreditkäufe tätigt und große Mengen an Inventar hält. Da Inventar und Gläubiger einen erheblichen Teil ihres Geschäfts ausmachen.

Was ist der Unterschied zwischen Materialität und Leistungsmaterialität?

Materialität gegen Leistung Materialität | |

| Wesentlichkeit bezieht sich auf den Staat, in dem Finanzinformationen die wirtschaftlichen Entscheidungen der Benutzer oder die Einführung von Rechenschaftspflicht durch Management oder diejenigen, die mit Governance beauftragt sind, beeinträchtigen, wenn einige Informationen falsch angegeben, weggelassen oder nicht offengelegt werden. | Leistungsmaterialität ist die Menge an Variation, die aufgrund von Fehlern und Unterlassungen in einzelnen Finanzkonten vorhanden ist, ohne die Meinung des Abschlussprüfers zur Objektivität von Abschlüssen zu beeinträchtigen. |

| Umfang | |

| Der Wesentlichkeitsniveau basiert auf den Bedürfnissen und Erwartungen der Nutzer von Finanzinformationen. | Leistungsstufe der Leistungsmaterialität basiert auf der Bewertung des Prüfungsrisikos. |

| Natur | |

| Materialität ist ein eigenständiges Konzept. | Leistungsmaterialität hängt von der Stufe der Wesentlichkeit ab. |

Zusammenfassung- Materialität gegen Leistung Materialität

Der Unterschied zwischen Wesentlichkeit und Leistungsmaterialität hängt davon ab, eine faire und objektive Darstellung von Abschlüssen frei von materiellen Fehlanfällen (Wesentlichkeit) und dem für individuellen Konten akzeptablen Stufe der Wesentlichkeit (Leistungsmaterialität) zu ermöglichen. Sowohl Materialität als auch Leistungsmaterialität können sich im Laufe der Zeit ändern. Wenn der Prüfer beispielsweise feststellt, dass eine niedrigere Wesentlichkeit für den Jahresabschluss als anfänglich angemessen ist, kann die Leistungsmaterialität auch entsprechend geändert werden.

Referenz:

1. Rogers, Hill und Spencer Steer. Materialitätshandbuch. Technik. N.P.: NSW ICAC -Ausstellung, n.D. Drucken.

2. Collings, Steven. „Performance -Materialität: Worum geht es darum??Accountingweb. N.P., 28 Apr. 2016. Netz. 23. Mai 2017. .

3. Ullah, Azmat. „ISA 320 Zusammenfassung Wesentlichkeit bei der Planung und Durchführung von Audit.”Leaccountant.com. N.P., 04 September. 2016. Netz. 23. Mai 2017. .

Bild mit freundlicher Genehmigung:

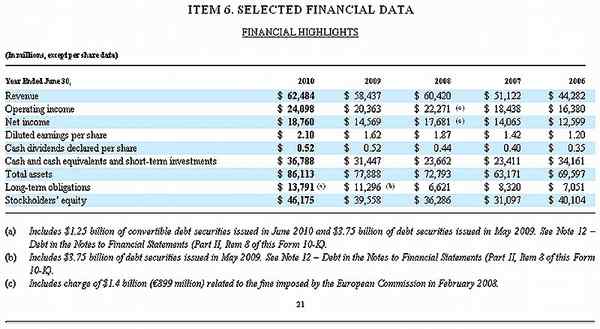

1. "Microsoft 10 -K Finanzdaten 2010 ausgewählte Finanzdaten" von Microsoft - Microsoft (Public Domain) über Commons Wikimedia