Differenz zwischen der Amortisationszeit und der ermäßigten Rückzahlungsfrist

Schlüsselunterschiede - Rückzahlungsfrist gegenüber ermäßigten Amortisationszeitraum

Rückzahlungsfrist und ermäßigte Amortisationszeit sind Investitionsbewertungstechniken, die zur Bewertung von Investitionsprojekten verwendet werden. Der wichtigste Unterschied zwischen der Amortisationszeit und der ermäßigten Amortisationszeit besteht darin, dass dies der Fall ist Die Rückzahlungsfrist bezieht sich auf die Zeitdauer wohingegen Die ermäßigte Amortisationszeit berechnet die Zeitdauer, die erforderlich ist, um die Kosten einer Investition zu erhalten. Die Wiederherstellung der anfänglichen Investition ist eines der Hauptziele eines Investitionsprojekts.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist die Amortisationszeit

3. Was ist ermäßigte Rückzahlungsfrist

4. Vergleich von nebeneinander

5. Zusammenfassung

Was ist die Amortisationszeit?

Die Amortisationszeit ist die Zeitdauer, die erforderlich ist, um die Kosten einer Investition wiederzuerlangen. Zu wissen, wie viel Zeit ein Projekt benötigt, um die anfängliche Investition zurückzufordern. Kürzere Amortisationszeiten werden im Vergleich zu längeren bevorzugt. Die Amortisationszeit kann mit der folgenden Formel berechnet werden.

Rückzahlungsfrist = Erstinvestitions-/ Kapitalzufluss pro Zeitraum

E.G. Das DFE -Unternehmen plant, ein Investitionsprojekt mit Kosten von 15 Mio. USD zu betreiben, das voraussichtlich einen Cashflow von 3 Mio. USD pro Jahr für die nächsten 7 Jahre generieren wird. Somit beträgt die Rückzahlungsfrist 5 Jahre (15 Mio. USD/3 Mio. USD).

Die Amortisationszeit kann mit der obigen Formel berechnet werden, wenn erwartet wird, dass das Projekt für die Lebensdauer des Projekts gleiche Cashflows generiert. Wenn das Projekt ungleiche Cashflows generieren soll, wird die Amortisationszeit wie folgt berechnet.

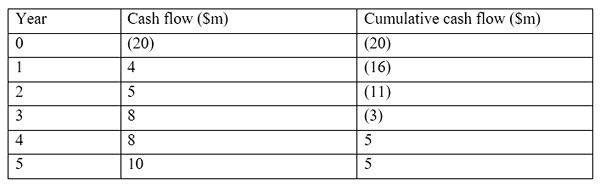

E.G. Ein Projekt mit einer anfänglichen Investition von 20 Mio. USD mit einer Lebensdauer von 5 Jahren. Es erzeugt die Cashflows wie folgt. Jahr1 = $ 4 Mio., Jahr2 = 5 Mio. USD, Jahr3 = 8 Mio. USD, Jahr4 = 8 Mio. USD und Jahr5 = 10 Mio. USD. Die Amortisationszeit wird sein,

Rückzahlungsperiode = 3+ ($ 3 Mio./$ 8 Mio.)

= 3+0.38

= 3.38 Jahre

Abbildung 1: Rückzahlungsperiode

Die Amortisationszeit ist eine sehr einfache Investitionsbewertungstechnik, die leicht zu berechnen ist. Für Unternehmen mit Liquiditätsproblemen dient der Amortisationszeit als gute Technik, um Projekte auszuwählen, die innerhalb einer begrenzten Anzahl von Jahren Rückzahlung ausgewählt haben. Die Amortisationszeit berücksichtigt jedoch nicht den Zeitwert des Geldes und ist daher weniger nützlich für eine fundierte Entscheidung. Darüber hinaus ignoriert diese Methode die Cashflows, die nach der Rückzahlungsfrist erfolgen.

Was ist ermäßigte Rückzahlungsfrist?

Die ermäßigte Amortisationszeit ist die Zeitdauer. Hier werden die Cashflows zu einer Discount -Rate ermäßigt, die den erforderlichen Renditerendite für die Investition darstellt. Diskontierungsfaktoren können in der Barwerttabelle leicht erfasst werden. Die ermäßigte Amortisationszeit kann mit der folgenden Formel berechnet werden.

Ermäßigte Amortisationszeit = tatsächlicher Cashflow / (1+i) N

I = Abzinsungssatz

n = Anzahl der Jahre

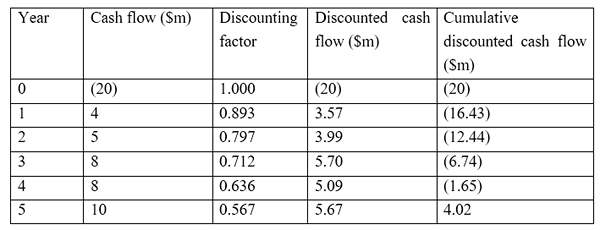

E.G. Angenommen, die Cashflows sind zum obigen Beispiel zu einem Preis von 12% abgezinst. Die ermäßigte Amortisationszeit wird sein,

Ermäßigte Amortisationszeit = 4+ ($ 1 $.65m/$ 5.67 m)

= 3+0.29

= 3.29 Jahre

Die ermäßigte Amortisationszeit ausweichen dem Hauptnachteil der Amortisationszeit mit diskontierten Cashflows. Diese Methode ignoriert jedoch auch die Cashflows, die nach der Rückzahlungsfrist erfolgen.

Was ist die Differenz zwischen der Amortisationszeit und der ermäßigten Rückzahlungsfrist?

Rückzahlungsfrist gegen ermäßigte Amortisationszeitraum | |

| Die Rückzahlungsfrist bezieht sich auf die Zeitdauer. | Die ermäßigte Amortisationszeit berechnet die Zeitdauer, die erforderlich ist, um die Kosten einer Investition zu erhalten. |

| Zeitwert des Geldes | |

| Die Rückzahlungsfrist berücksichtigt nicht den Auswirkungen des Zeitwerts des Geldes. | Abgedückte Amortisationszeiten bilden die Auswirkung des Zeitwerts des Geldes. |

| Cashflows | |

| Die Amortisationszeit verwendet keine ermäßigten Cashflows und ist daher weniger genau | Die ermäßigte Amortisationszeit verwendet ermäßigte Cashflows und ist somit genauer als die Amortisationszeitraum. |

Zusammenfassung - Rückzahlungsfrist gegen ermäßigte Rückzahlungsfrist

Die Differenz zwischen der Amortisationszeit und der ermäßigten Amortisationszeit hängt hauptsächlich von der Art der Cashflows ab, die für die Berechnung verwendet werden. Normale Cashflows werden in der Amortisationszeit verwendet, während ermäßigte Rückzahlungsfrist ermäßigte Cashflows verwendet. Diese beiden Investitionstechniken sind im Vergleich zu anderen weniger komplex und weniger nützlich.

Verweise

1.Irfanullah. "Amortisationszeit.”Payback -Periode -Formel | Beispiele | Vorteile und Nachteile. N.P., N.D. Netz. 06 Apr. 2017.

2.Vorstellungen und Nachteile der Payback -Kapital -Budgetierungsmethode.Chron.com. Chron.com, 19. Juli 2011. Netz. 06 Apr. 2017.

3.”Ermäßigte Rückzahlungsfrist.Investopedia. N.P., 13. Januar. 2016. Netz. 06 Apr. 2017.

Peavler, Rosmarin. „Vor- und Nachteile der ermäßigten Amortisationszeit." Die Balance. N.P., N.D. Netz. 06 Apr. 2017.