Unterschied zwischen den Kosten- und Umrechnungskosten

Schlüsselunterschied - Hauptkosten gegen Konvertierungskosten

Der wichtigste Unterschied zwischen den Kosten- und Umrechnungskosten besteht darin Hauptkosten sind die Kosten, die direkt auf Produktionseinheiten zurückzuführen sein können, während die Gesprächskosten die anderen damit verbundenen Produktionskosten sind, die nicht bequem gegen eine Produktionseinheit anerkannt werden können. Die Kenntnis der Klassifizierung solcher Kosten ist sowohl für die Entscheidungsfindung des Managements als auch für die Kostenkontrolle wichtig.

INHALT

1. Überblick und wichtiger Unterschied

2. Was sind die Hauptkosten

3. Was sind Konversionskosten

4. Seite an Seite Vergleich - Hauptkosten und Umwandlungskosten

5. Zusammenfassung

Was sind die Hauptkosten?

Die Hauptkosten sind die direkten Produktkosten (Kosten, die direkt auf eine Produktionseinheit zurückgeführt werden können) und bestehen aus,

- Direkte Materialkosten

- Direkte Arbeitskosten

Hauptkosten = direkte Materialkosten + direkte Arbeitskosten

Die Hauptkosten werden von Betriebsmanagern verwendet, um sicherzustellen, dass der Produktionsprozess des Unternehmens effizient ist. Die Berechnung der Prime -Kosten hilft Unternehmen auch, die Preise auf ein Niveau festzulegen, das eine akzeptable Menge an Gewinn erzielt.

E.G. LMN Ltd ist eine Handgelenkwache -Produktionsfirma. Betrachten Sie die folgenden Kosten.

| Direkte Materialkosten pro Einheit | $ 8 |

| Direkte Arbeitskosten pro Einheit | $ 15 |

| Variable Gemeinkosten pro Einheit | $ 10 |

| Gesamt variable Kosten pro Einheit | $ 33 |

| Overhead behoben | $ 175.400 |

| Fixes Overhead pro Einheit | $ 11 (abgerundet) |

| Anzahl der produzierten Einheiten | 15.500 |

Direkte Materialkosten ($ 8* 15.500) = 124.000 USD

Direkte Arbeit ($ 15* 15.500) = 232.500 USD

Gesamtsteuerkosten = $ 356.500

Was sind Konversionskosten?

Die Umwandlungskosten sind die Zusammenfassung der direkten Arbeitskosten und der Produktionsverarbeitungskosten. Mit anderen Worten, dies sind Fertigungs- oder Produktionskosten, die für die Umwandlung von Rohstoffen in fertige Produkte erforderlich sind. Gemeinkosten sind jedoch nicht direkt auf den Ausgang zurückzuführen, um die Produktion zu erleichtern. Miete, Strom und andere Versorgungsunternehmen werden als Fertigungsaufwand eingestuft. Direkte Arbeit sind sowohl die Hauptkosten als auch die Umwandlungskosten.

Conversionskosten = Direktarbeitskosten + Fertigungsgemeinkosten

Fortsetzung des obigen Beispiels,

e.G.

Direkte Arbeit ($ 15* 15.500) = 232.500 USD

Variable Gemeinkosten (10 $* 15.500) = 155.000 USD

Feste Gemeinkosten ($ 11* 15.500) = 170.500 USD

Gesamtumbaukosten = 558.000 USD

Gewinne werden berechnet, nachdem sowohl Prime- als auch Conversion -Kosten abgeleitet wurden. Angenommen, die gesamte Charge von 15.500 Handgelenksuhren wurde zu einem Preis von 52 USD pro Einheit verkauft. Der resultierende Gewinn ist,

Umsatz (52 $* 15.500) = 806.000 USD

Kosten ($ 8+$ 15+$ 10+$ 11 *15.500) = (682.000 USD)

Gewinn = $ 124.000

Abbildung 1: Die Produktionskosten bestehen aus direktem Material, direkten Arbeitskräften und Gemeinkosten

Was ist der Unterschied zwischen den Kosten und den Conversion -Kosten?

Primärkosten gegen Konvertierungskosten | |

| Hauptkosten sind die Kosten, die direkt auf Produktionseinheiten zurückzuführen sein können. | Konversationskosten sind andere damit verbundene Produktionskosten, die von einer Ausgabeeinheit nicht erkannt werden können. |

| Komponenten | |

| Die Hauptkosten enthalten direkte materielle Kosten und direkte Arbeitskosten. | Direkte Arbeitskosten- und Fertigungs -Overheads sind in den Conversion -Kosten enthalten. |

| Formel | |

| Die Grundkosten werden berechnet (Primkosten = direkte Materialkosten + direkte Arbeitskosten). | Die Konversionskosten werden berechnet als (Konversionskosten = Direktarbeitskosten + Fertigungsverkleidungen). |

Zusammenfassung - Cost Cost VS Conversion -Kosten

Der Unterschied zwischen den Hauptkosten und den Conversion -Kosten gilt hauptsächlich für Produktionsorganisationen. Dieser Unterschied hängt hauptsächlich davon ab, ob die jeweiligen Kosten direkt auf die Ausgabe zurückzuführen sein können und ob sie Unterstützungskosten sind, die für die Erzeugung der Ausgabe anfallen. Die Verwaltung von Prime- und Conversion -Kosten ermöglichen effektiv größere Vorteile, die von der Kontrolle der Kosten, der Reduzierung von Abfällen und besseren Preisentscheidungen reichen.

Referenz:

1.Was sind Conversion -Kosten? | Accountingcoach.”Accountingcoach.com. N.P., N.D. Netz. 21. März. 2017.

2.Horton, Melissa. „Was ist der Unterschied zwischen den Kosten und den Conversion -Kosten?Investopedia. N.P., 07. Mai 2015. Netz. 21. März. 2017.

3.Obaidullah Jan, Aca.Hauptkosten und Umbaukosten.Hauptkosten und Umbaukosten | Formeln | Beispiele. N.P., N.D. Netz. 21. März. 2017.

Bild mit freundlicher Genehmigung:

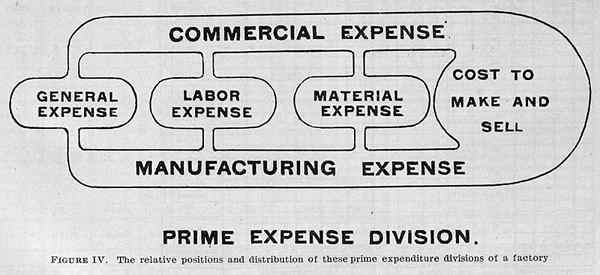

1. "Hauptausgaben Abteilungen einer Fabrik" von Clinton Edgar Woods - Organisation einer Fabrik: Eine Analyse der Elemente in der Fabrikorganisation… The System Company, Chicago. 1905. (Public Domain) über Commons Wikimedia