Differenz zwischen der proportionalen Konsolidierung und der Aktienmethode

Schlüsseldifferenz - Proportionale Konsolidierung gegen Eigenkapitalmethode

Unternehmen tätigen in andere Unternehmen in andere Unternehmen in eine Vielzahl von strategischen und operativen Gründen. Diese Arten von Investitionen bringen wirtschaftliche Vorteile mit, die sich im Jahresabschluss des Unternehmens widerspiegeln sollten, um den Nutzern des Jahresabschlusses eine bessere Entscheidungsfähigkeit zu erleichtern. Proportionale Konsolidierung und Aktienmethode sind zwei Möglichkeiten, wie Unternehmen ihre Investitionen in andere Unternehmen in Finanzkonten widerspiegeln. Der Schlüsselunterschied zwischen der proportionalen Konsolidierung und der Eigenkapitalmethode besteht darin Während die proportionale Konsolidierungsmethode den Anteil des Eigentums an der Investition durch Aufzeichnung der Aktien von Vermögenswerten, Verbindlichkeiten, Einkommen und Aufwendungen der Investmentgesellschaft in den Finanzunterlagen aufzeichnet, zeichnet die Aktienmethode die anfängliche Investition zum Zeitpunkt der Akquisition und die Änderungen des Investitionswerts auf wird in Zukunft aufgezeichnet.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist eine proportionale Konsolidierung

3. Was ist die Aktienmethode

4. Seite für Seitenvergleich - Proportionale Konsolidierung gegen Eigenkapitalmethode

5. Zusammenfassung

Was ist eine proportionale Konsolidierung

Eine proportionale Konsolidierung ist eine Methode, um Einkommens-, Aufwands-, Vermögens- und Verbindlichkeiten im Verhältnis zum Prozentsatz des Eigentums an der Investmentgesellschaft durch das Unternehmen einzubeziehen. Die proportionale Konsolidierungsmethode wurde zunächst durch IFRS -Rechnungslegungsstandards bevorzugt, aber auch die Verwendung der Aktienmethode ermöglicht.

E.G. ABC Ltd. erwirbt einen Anteil von 40% an DFE Ltd. DEF erzielt einen Bruttogewinn von 3500 US -Dollar, indem Sie Waren im Wert von 7.450 USD verkaufen. Die Umsatzkosten betragen also 3.950 US -Dollar.

Es folgt ein Auszug der Gewinn- und Verlustrechnung von ABC Ltd, bei dem 40% der Ergebnisse von Def Ltd. werden in die Ergebnisse von ABC Ltd integriert.

Diese Methode wird von vielen Anlegern bevorzugt, da sie detaillierte Informationen zur Leistung der Investmentgesellschaft bereitstellt.

Was ist die Aktienmethode

Die Aktienmethode ist eine Buchhaltungstechnik, die von Unternehmen verwendet wird, um die Gewinne ihrer Investitionen in andere Unternehmen zu bewerten. Hier hat die Muttergesellschaft keine Kontrolle, hat aber einen signifikanten Einfluss aus. Mit anderen Worten, die Beteiligung der Investmentgesellschaft liegt zwischen 20%und 50%.

Wenn die Aktienmethode verwendet wird, um das Eigentum an einem Unternehmen zu berücksichtigen, zeichnet der Anleger die anfängliche Investition in die Aktie zum Preis auf und dieser Wert wird regelmäßig angepasst, um die Wertänderungen, die sich aus dem Anteil des Anlegers am Gewinn oder Verlust des Unternehmens ergeben, widerzuspiegeln. Die Vermögenswerte und die Verbindlichkeiten der Investmentgesellschaft werden nicht in den Konten des Elternteils aufgezeichnet.

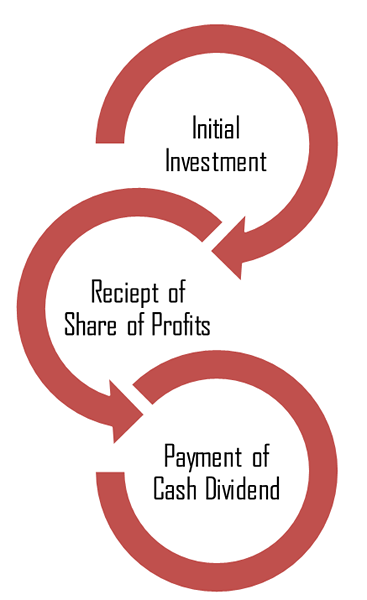

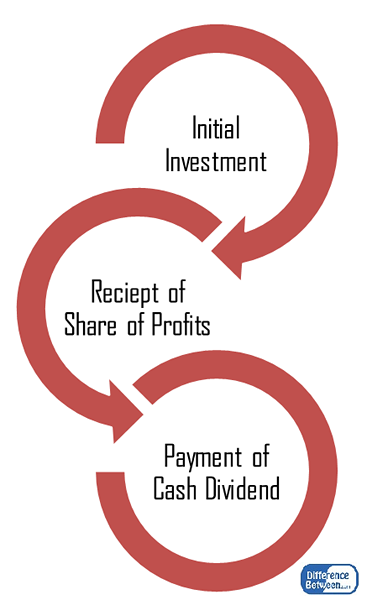

Schritte zur Ausbuchtung von Investitionen mithilfe der Aktienmethode

- Erfassen Sie die anfängliche Investition

Wenn eine Muttergesellschaft eine Investition in ein anderes Unternehmen tätigt, wird er als "Investition in Affiliate" in die Aufzeichnungen des Elternteils bezeichnet.

E.G. BCD Ltd kauft einen Anteil von 35% in Hij Ltd für 50.000 USD. Es wird als aufgezeichnet als,

Investition in Affiliate DR $ 50.000

Bargeld cr $ 50.000

- Zeichnen Sie das Eigenkapitaleinkommen auf

Die Muttergesellschaft hat Anspruch auf einen Teil der Gewinne in der Investmentgesellschaft. Wenn dies verdient wird, wird es als Steigerung der Investition in Affiliate festgelegt. Fortsetzung des gleichen Beispiels,

E.G. Angenommen, HIJ erzielte für das jüngste Geschäftsjahr einen Gewinn von 7.500 USD und der Gewinnanteil von BCD beträgt 2.625 USD (7.500 USD* 35%).

Investition in Affiliate DR $ 2.625

Eigenkapitaleinkommen in Affiliate CR $ 2.625

- Zeichnen Sie die Gelddividende auf

Die Gewinne können als Bargelddividenden verteilt oder für die zukünftige Nutzung aufbewahrt werden. Angenommen, HIJ erklärt 2.000 US -Dollar als Bargelddividende. 700 USD (2.000 USD* 35%) gehören zu BCD. Die Dividende wird als aufgezeichnet als,

Cash Dr. $ 700

Investition in Affiliate CR $ 700

Die Aktienmethode ist eine einfachere und bequemere Möglichkeit, den Anteil der Anlagen im Vergleich zur proportionalen Konsolidierungsmethode zu erfassen.

Abbildung 1: Aufzeichnungskriterien der Investmentgesellschaft in der Aktienmethode

Was ist der Unterschied zwischen der proportionalen Konsolidierung und der Aktienmethode?

Proportionale Konsolidierung gegen Eigenkapitalmethode | |

| Diese Methode erfasst den Teil des Eigentums an der Investition, indem die Aktien von Vermögenswerten, Verbindlichkeiten, Einkommen und Kosten der Investmentgesellschaft in den Finanzunterlagen erfasst werden. | Die Erstinvestition wird zum Zeitpunkt der Erwerbs erfasst und die Änderungen des Investitionswerts werden in Zukunft erfasst. |

| Komponenten | |

| Das Vermögen, Verbindlichkeiten, Einkommen und Ausgaben der Investition werden in den Konten des Elternteils nach einer Leitung aufgezeichnet. | Nur die Änderungen an der anfänglichen Investition (e).G. Gewinne, Gelddividenden) werden in der Aktienmethode aufgezeichnet. |

| Verwendung | |

| Dies ist eine detaillierte Methode, um Ergebnisse von Investmentunternehmen zu melden. | Die Aktienmethode ist eine einfachere Möglichkeit, Ergebnisse von Investmentunternehmen zu melden. |

Zusammenfassung - Proportionale Konsolidierung gegen Eigenkapitalmethode

Die Differenz zwischen der proportionalen Konsolidierung und der Aktienmethode wird hauptsächlich auf die Art und Weise zurückgeführt, wie die Ergebnisse der Investmentgesellschaft in den Jahresabschluss des Elternteils aufgenommen werden. Rechnungslegungsstandards geben den Unternehmen die Freiheit, die bevorzugte Methode zu befolgen. Die Aktienmethode ist jedoch die weit verbreitete verwendete.

Referenz:

1.Aktienmethode.Investopedia. N.P., 19. Juni 2015. Netz. 28. Februar. 2017.

2.Bilanzierung der Aktienmethode.Bilanzierung der Aktienmethode. N.P., N.D. Netz. 01 März. 2017.

3.”Proportionale Konsolidierung.Investopedia. N.P., 14. August. 2010. Netz. 01 März. 2017.

4.Konsolidierung und Eigenkapitalmethode der Buchhaltung - PwC." N.P., N.D. Netz. 1 März. 2017.