Unterschied zwischen IRR und ROI

Schlüsselunterschied - IRR gegen ROI

Es gibt eine Reihe von Faktoren, die bei Investitionen berücksichtigt werden sollten, bei denen Renditen eine wichtige Rolle spielen. Investitionen sollten nicht nur nach der Tätigkeit der Investition für ihre Renditen bewertet werden, sondern vor der Zuweisung von Kapital in Form von Prognosen. IRR (interne Renditerate) und ROI (Return on Investment) sind zwei weit verbreitete Maßnahmen für diesen Zweck. Der Schlüsselunterschied zwischen IRR und ROI ist das, während IRR ist der Satz, zu dem der Barwert eines Projekts gleich Null ist. Der ROI berechnet die Rendite aus einer Investition als Prozentsatz des investierten ursprünglichen Betrags.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist IRR

3. Was ist ROI

4. Nebeneinander Vergleich - IRR gegen ROI

5. Zusammenfassung

Was ist IRR

IRR (Interne Rendite) Ist der Abzinsungssatz, zu dem der Netto -Barwert eines Projekts Null ist. Dies entspricht der Prognose der von einem Projekt erwarteten Rendite.

Netto -Barwert (NPV)

NPV ist der Wert einer Geldsumme heute (derzeit) im Gegensatz zu seinem Wert zu einem zukünftigen Zeitpunkt. Mit anderen Worten, es ist der aktuelle Wert zukünftiger Cashflows.

E.G: Eine Summe von 100 US. Dies ist auf den Zeitwert des Geldes zurückzuführen, bei dem der tatsächliche Geldwert aufgrund der Inflation reduziert wird.

Diskontsatz

Rabattsatz, der für den Barwert zukünftiger Cashflows verwendet wird

Entscheidungsregel von NPV

- Wenn das NPV positiv ist, bedeutet dies, dass das Projekt den Aktionärswert schafft. Akzeptieren Sie es also.

- Wenn das NPV negativ ist, bedeutet dies, dass das Projekt den Aktionärswert zerstört. Daher lehnen Sie es ab.

Um IRR zu berechnen, sollten die Cashflows des Projekts zur Berechnung des Rabattfaktors erstellt werden, der zu einem NPV von Null führt. IRR wird unter Verwendung der folgenden Formel berechnet.

IRR = r A + NPV A/ (NPV A - NPV B)* (r 2A -R 2B)

Die Entscheidung, ob das Projekt fortgesetzt werden soll. Wenn beispielsweise das Ziel -IRR 6% und das erzeugte IRR 9% beträgt, sollte das Unternehmen das Projekt akzeptieren.

Der Hauptvorteil der Verwendung von IRR besteht darin, dass es Cashflows anstelle von Gewinnen verwendet, die eine erhöhte genaue Schätzung liefern, da die Cashflows nicht durch Rechnungslegungspraktiken beeinflusst werden. Die Vorhersage der zukünftigen Cashflows für ein Projekt ist jedoch einer Reihe von Annahmen ausgesetzt, und es ist sehr schwierig, genau aufgrund unvorhergesehener Umstände genau vorherzusagen. Daher kann diese Einschränkung die Wirksamkeit dieser Maßnahme als Investitionsinstrument verringern.

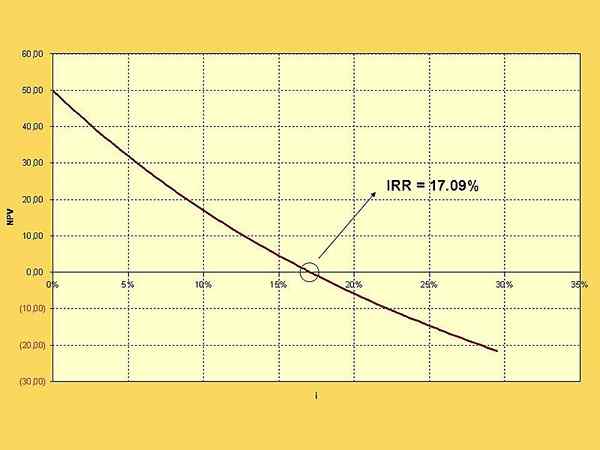

Abbildung_1: IRR (interne Rendite) Graph

Was ist ROI

Der ROI kann als wichtiges Instrument eingestuft werden, um die Rendite aus einer Investition abzuleiten. Dies ist eine häufig verwendete Formel von Investoren, um zu berechnen, wie viel Rendite für eine bestimmte Investition als Anteil des ursprünglich investierten Betrag. Dies wird als Prozentsatz gemäß unten berechnet.

ROI = (Gewinn aus Investitionen - Investitionskosten) / Investitionskosten

E.G: Investor A gekauft 50 Aktien von XYZ Ltd zu einem Preis von jeweils 7 USD im Jahr 2015. Am 31.01.Die Aktien 2017 werden zum Preis von jeweils 11 USD verkauft und erzielen einen Gewinn von 5 USD pro Aktie. Somit kann der ROI als berechnet werden,

ROI = (50*11) - (50*7)/ 50*7 = 57%

ROI hilft auch beim Vergleich der Renditen aus verschiedenen Investitionen. Somit kann ein Anleger auswählen, welches in zwei oder mehr Optionen investiert werden soll.

Unternehmen berechnen den ROI als Hinweis darauf, wie gut das investierte Kapital verwendet wird, um Einnahmen zu erzielen.

ROI = Gewinne vor Zinsen und Steuern / Kapital beschäftigt

Was ist der Unterschied zwischen IRR und ROI?

IRR gegen ROI | |

| IRR ist die Rate, mit der der Netto -Barwert Null ist. | ROI ist die Rendite einer Investition als Prozentsatz des investierten ursprünglichen Betrags. |

| Verwenden | |

| Dies wird verwendet, um die Lebensfähigkeit einer zukünftigen Investition zu bestimmen. | Dies wird verwendet, um die Lebensfähigkeit einer früheren Investition zu bestimmen. |

| Elemente in der Berechnung | |

| Dies verwendet Cashflows | Dies verwendet Gewinn. |

| Formel für die Berechnung | |

| IRR = r A + NPV A/ (NPV A - NPV B)* (r 2A -R 2B) | ROI = Gewinne vor Zinsen und Steuern / Kapital beschäftigt |

Zusammenfassung - IRR gegen ROI

Der Hauptunterschied zwischen IRR und ROI besteht darin, dass sie für zwei Arten von Investitionen verwendet werden. IRR zur Bewertung zukünftiger Projekte und ROI zur Bewertung der Lebensfähigkeit bereits getätigter Investitionen. Da IRR einer Prognose zukünftiger Cashflows unterzogen wird, hängt seine Wirksamkeit davon ab, wie genau sie vorhergesagt werden können. ROI hingegen hat keine solchen Komplikationen. Der ROI berücksichtigt jedoch nicht den Zeitraum der Investitionszeitraum.

Referenz:

1. http: // www.Accaglobal.com, acca -. „Acca - Nachdenken Sie voraus.”Die interne Rendite | FFM -Fundamente im Finanzmanagement | Grundlagen in Buchhaltung | Schüler | Acca | ACCA Global. N.P., N.D. Netz. 13. Februar. 2017.

2. „Berechnung des Barwerts | Accountingcoach.”Accountingcoach.com. N.P., N.D. Netz. 13. Februar. 2017.

3. „Return on Investment (ROI): Vor- und Nachteile.”Yourarticlelibrary.com: Die Bibliothek der nächsten Generation. N.P., 13. Mai 2015. Netz. 14. Februar. 2017.

Bild mit freundlicher Genehmigung:

1. "IRR1 - Grieger" von Benutzer: Grieger - eigene Arbeit (Public Domain) über Commons Wikimedia