Unterschied zwischen Master -Budget und flexibles Budget

Schlüsselunterschied - Master -Budget gegen flexibles Budget

Der Hauptunterschied zwischen Master -Budget und flexibles Budget besteht darin Master Budget ist eine finanzielle Prognose, die alle budgetierten Einnahmen und Kosten für das bevorstehende Rechnungsjahr enthält wohingegen Flexible Budget ist ein Budget, das durch Einbeziehung der Änderungen der Anzahl der produzierten Einheiten angepasst wird. Beide Budgets werden als wichtige Meilensteine im Haushaltskontrollprozess angesehen. Sie sind mit einer Reihe von Verwendungen wie Kostenkontrolle und Leistungsmessung ausgestattet.

INHALT

1. Überblick und wichtiger Unterschied

2. Was ist ein Meisterbudget

3. Was ist flexibles Budget

4. Seite an Seitenvergleich - Master -Budget gegen flexible Budget

5. Zusammenfassung

Was ist ein Meisterbudget?

Master Budget ist eine finanzielle Prognose aller Elemente des Geschäfts für das Geschäftsjahr, das durch die Kombination vieler funktionaler Budgets wie Verkaufsbudget, Einkaufsbudget usw. erstellt wird, usw. Diese unterschiedlichen Budgets werden miteinander verbunden und bieten kollektiv Buchhaltungsschätzungen für den bevorstehenden Finanzzeitraum an. Die einzelnen Budgets werden von jeder Abteilung erstellt, und das Nettoergebnis wird im Master -Budget widerspiegelt.

Das Master -Budget hat zwei Hauptkomponenten: Betriebsbudget und Finanzbudget.

Abbildung 1: Komponenten des Hauptbudgets

Betriebsbudget

Betriebsbudgets erstellen Prognosen für routinemäßige Aspekte wie Einkommen und Ausgaben. Während jährlich ein Budget, werden die Betriebsbudgets in der Regel in kleinere Berichtszeiten unterteilt, z. B. wöchentlich oder monatlich

Arten von operativen Budgets

- Verkaufsbudget

- Produktionsbudget

- Verkaufs- und Verwaltungsbudget

- Kosten für die Herstellung von Warenbudget

Finanzbudget

Das Finanzbudget beschreibt, wie das Unternehmen Mittel auf Unternehmensebene verdient und ausgibt. Dies umfasst Investitionsausgaben (Mittel, die zum Erwerb und der Aufrechterhaltung von Anlagevermögen zugewiesen sind) und Umsatzprognosen aus der Kerngeschäftstätigkeit.

Arten von Finanzbudgets

- Bargeldbudget

- Budgetierte Gewinn- und Verlustrechnung

- Budgetierte Bilanz

In der Regel wird ein erklärender Text bereitgestellt, der eine Erläuterung der strategischen Ausrichtung des Unternehmens enthält, die Rolle, die das Master -Budget bei der Erreichung des Unternehmens, der Ziele und der Managementaktionen zum Erreichen der genannten Ziele spielt. Master -Budgets werden in der Regel monatlich oder vierteljährlich für das gesamte Geschäftsjahr vorgestellt. Verschiedene andere Dokumente können auch zusammen mit dem Master -Budget vorgestellt werden, um die fundierte Entscheidungsfindung zu unterstützen. Ein Dokument, das aus wichtigen finanziellen Verhältnissen basiert, die auf der Grundlage von Informationen berechnet werden, ist im Budget enthalten. Diese Verhältnisse werden helfen zu verstehen.

Die Vorbereitung des Master -Budgets erfordert Inputs von Personal aus allen Abteilungen der Organisation. Es besteht die Tendenz der Abteilungsleiter, Ausgaben zu überschätzen und Einnahmen zu unterschätzen, um das Budget leicht zu erreichen. Da sich Geschäftsumgebungen ständig ändern, werden die Budgets häufig als zu starr kritisiert, um sich daran zu halten.

Was ist ein flexibles Budget?

Ein flexibles Budget ist ein Budget, das sich für die Änderungen der Aktivitätsebene anpasst oder beugt. Anders als in einem statischen Budget, das für ein einziges Aktivitätsniveau vorbereitet ist, ist ein flexibles Budget anspruchsvoller und nützlicher. Unabhängig vom budgetierten Ausgangsvolumen werden die Einnahmen und Kosten mit den angepassten Ergebnissen mit dem tatsächlichen Volumen verglichen.

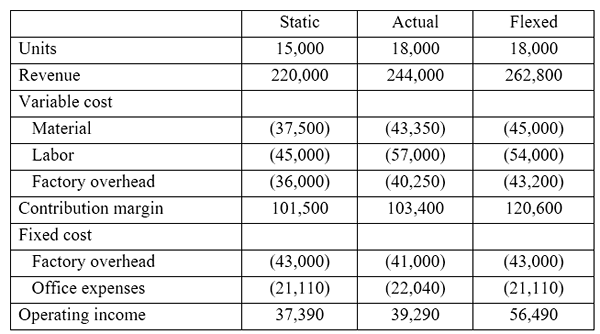

E.G. Das ABC -Unternehmen entstand die folgenden Kosten.

Verkaufspreis pro Einheit = 14 USD.6, Materialkosten pro Einheit = $ 2.50, Arbeitskosten pro Einheit = 3 USD, Fabrik -Overhead pro Einheit = 2 USD.4

ABC plante, 15.000 Einheiten für den Monat März zu verkaufen. Es gelang ihm jedoch, 18.000 Einheiten zu verkaufen. Daher beschloss das Management, das statische Budget für das Aktivitätsniveau von 18.000 zu fassen.

Flexible Budgets sind als statische Budgets nicht starr. Sie sind daher ein geeignetes Instrument für die Leistungsmessung, um die Leistung der Manager zu bewerten. Wenn das Volumen festgelegt ist, können die Manager später behaupten, dass sich die Nachfrage- und Kostenprognosen gegenüber dem budgetierten Niveau erheblich geändert haben und sie nicht in der Lage waren, das Budget zu erreichen. Mit einem flexiblen Budget werden solche Situationen selten auftreten. Flexible Budgets sind für Unternehmen, die mit einer erhöhten variablen Kostenstruktur arbeiten, am besten geeignet, bei der die Kosten hauptsächlich mit dem Aktivitätsniveau verbunden sind. Auf der anderen Seite sind flexible Budgets zeitaufwändig und erfordern aufgrund der Änderungen der Aktivitätsniveaus mehr Planung mehr Planung.

Was ist der Unterschied zwischen dem Master -Budget und dem flexiblen Budget?

Master -Budget gegen flexible Budget | |

| Master Budget ist eine finanzielle Prognose, die alle budgetierten Einnahmen und Kosten für das bevorstehende Rechnungsjahr enthält. | Flexible Budget wird angepasst, indem die Änderungen in der Aktivitätsebene einbezogen werden. |

| Zweck | |

| Der Zweck des Master-Budgets besteht darin, viele Sub-Budgets zu einem einzigen zu sammeln. | Der Zweck des flexiblen Budgets besteht darin, bessere Vergleiche mit den tatsächlichen Ergebnissen zu ermöglichen, indem sie anhand der tatsächlichen Aktivitätsebene bewertet werden |

| Aktivitätslevel | |

| Das Master -Budget wird für ein einziges Aktivitätsniveau vorbereitet, da es sich um ein statisches Budget handelt. | Flexibler Budget kann für mehrere Aktivitätsniveaus vorbereitet werden. |

Zusammenfassung - Master -Budget gegen flexibles Budget

Der Unterschied zwischen dem Master -Budget und dem flexiblen Budget hängt hauptsächlich von dem Zweck ab, für den sie vorbereitet sind. Das Budget, das durch Verschmelzung aller Sub-Budgets erstellt wird. Wenn die Budgets effektiv verwendet werden, ermöglichen sie ein breiteres Spektrum von Vorteilen, einschließlich Umsatzwachstum und effektiver Kostenkontrolle. Flexible Budgets sind besonders nützlich für Organisationen mit unterschiedlichen Kostenstrukturen.

Referenz:

1. Jan, Irfanullah. "Master-Budget.”Master Budget Einführung | Komponenten | Management Accounting. N.P., N.D. Netz. 27. März. 2017.

2. „5 Arten von Budgets für Unternehmen.”Der bunte Narren. N.P., N.D. Netz. 27. März. 2017.

3. „Flexibler Budget.”AccountingTools. N.P., N.D. Netz. 27. März. 2017.

4. „6 Vor- und Nachteile der flexiblen Budgetierung.”Connectus. N.P., 13. Januar. 2017. Netz. 27. März. 2017.